¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> žö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘø_┤╠ų¬ūR(sh©¬)³c(di©Żn)Ż║│§╩╝ėŗ(j©¼)┴┐

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘųžę¬ø_┤╠ų¬ūR(sh©¬)³c(di©Żn)Ż║│§╩╝ėŗ(j©¼)┴┐,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)│§╩╝ėŗ(j©¼)┴┐

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌Š┼š┬┴„äė(d©░ng)┘Y«a(ch©Żn)Ż©Č■Ż®│§╩╝ėŗ(j©¼)┴┐Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║│§╩╝ėŗ(j©¼)┴┐

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║│§╩╝ėŗ(j©¼)┴┐

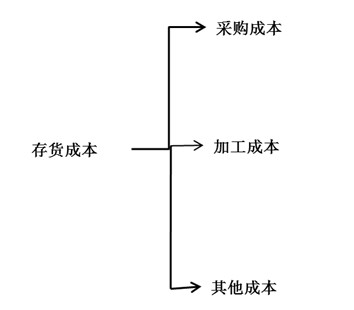

ĪĪĪĪ┤µžøæ¬(y©®ng)«ö(d©Īng)░┤šš│╔▒Š▀M(j©¼n)ąą│§╩╝ėŗ(j©¼)┴┐,ĪŻ┤µžø│╔▒Š░³└©▓╔┘Å(g©░u)│╔▒Š,Īó╝ė╣ż│╔▒Š║═Ųõ╦¹│╔▒Š,ĪŻ

ĪĪĪĪ┤µžø│╔▒ŠĄ─śŗ(g©░u)│╔╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ1.┤µžøĄ─▓╔┘Å(g©░u)│╔▒Š

ĪĪĪĪ┘Å(g©░u)┘I(m©Żi)ār(ji©ż)┐ŅĪóŽÓĻP(gu©Īn)ČÉ┘M(f©©i),Īó▀\(y©┤n)▌ö┘M(f©©i),ĪóčbąČ┘M(f©©i)Īó▒ŻļU(xi©Żn)┘M(f©©i)ęį╝░Ųõ╦¹┐╔Üwī┘ė┌┤µžø▓╔┘Å(g©░u)│╔▒ŠĄ─┘M(f©©i)ė├,ĪŻ

ĪĪĪĪæ¬(y©®ng)ūóęŌĄ─å¢(w©©n)Ņ}Ż║

ĪĪ�,ĪŻ�1Ż®╔╠ŲĘ┴„═©Ų¾śI(y©©)į┌▓╔┘Å(g©░u)╔╠ŲĘ▀^(gu©░)│╠ųą░l(f©Ī)╔·Ą─▀\(y©┤n)▌ö┘M(f©©i)ĪóčbąČ┘M(f©©i),Īó▒ŻļU(xi©Żn)┘M(f©©i)ęį╝░Ųõ╦¹┐╔Üwī┘ė┌┤µžø▓╔┘Å(g©░u)│╔▒ŠĄ─┘M(f©©i)ė├Ą╚▀M(j©¼n)žø┘M(f©©i)ė├,Ż¼æ¬(y©®ng)«ö(d©Īng)ėŗ(j©¼)╚ļ┤µžø▓╔┘Å(g©░u)│╔▒ŠŻ¼ę▓┐╔ęįŽ╚▀M(j©¼n)ąąÜw╝»,Ż¼Ų┌─®Ė∙ō■(j©┤)╦∙┘Å(g©░u)╔╠ŲĘĄ─┤µõN(xi©Īo)Ūķør▀M(j©¼n)ąąĘų?j©½n)éĪ?/P>

ĪĪ�,ĪŻ�2Ż®ī”(du©¼)ė┌▓╔┘Å(g©░u)▀^(gu©░)│╠ųą░l(f©Ī)╔·Ą─╬’┘Yܦōp,ĪóČ╠╚▒Ą╚,│²║Ž└ĒĄ─═Š║─æ¬(y©®ng)«ö(d©Īng)ū„×ķ┤µžøĄ─Ųõ╦¹┐╔Üwī┘ė┌┤µžø▓╔┘Å(g©░u)│╔▒ŠĄ─┘M(f©©i)ė├ėŗ(j©¼)╚ļ▓╔┘Å(g©░u)│╔▒Š═Ō,æ¬(y©®ng)ģ^(q©▒)äe▓╗═¼Ūķør▀M(j©¼n)ąąĢ■(hu©¼)ėŗ(j©¼)╠Ä└Ē:

ĪĪĪĪó┘?g©░u)─╣®žøå╬╬�,Īó═Ō▓┐▀\(y©┤n)▌öÖC(j©®)śŗ(g©░u)Ą╚╩š╗žĄ─╬’┘YČ╠╚▒╗“Ųõ╦¹┘r┐Ņ,æ¬(y©®ng)ø_£p╦∙┘Å(g©░u)╬’┘YĄ─▓╔┘Å(g©░u)│╔▒Š,ĪŻ

ĪĪĪĪó┌ę“įŌ╩▄ęŌ═Ō×─(z©Īi)║”░l(f©Ī)╔·Ą─ōp╩¦║═╔ą┤²▓ķ├„įŁę“Ą─═Šųąōp║─,Ģ║═©▀^(gu©░)Ī░┤²╠Ä└Ēžö(c©ói)«a(ch©Żn)ōpęńĪ▒┐Ų─┐▀M(j©¼n)ąą║╦╦Ń,┤²▓ķ├„įŁę“║¾į┘ū„╠Ä└Ē,ĪŻ

ĪĪĪĪ2.┤µžøĄ─╝ė╣ż│╔▒Š

ĪĪĪĪ┤µžøĄ─╝ė╣ż│╔▒Š░³└©ų▒Įė╚╦╣ż║═ųŲįņ┘M(f©©i)ė├ĪŻ

[1] [2] [3] [4] Ž┬ę╗Ēō(y©©)

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘø_┤╠ų¬ūR(sh©¬)³c(di©Żn)Ż║┤µžøĄ─Ė┼─Ņ║═┤_šJ(r©©n)

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘø_┤╠ų¬ūR(sh©¬)³c(di©Żn)Ż║┤µžøĄ─Ė┼─Ņ║═┤_šJ(r©©n)

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘø_┤╠ų¬ūR(sh©¬)³c(di©Żn)Ż║═ŌÄ┼═Č╚ļ┘Y▒Š

ĪŠąŪŲ┌╚²Ī┐5į┬14ūóČÉø_┤╠┐╝³c(di©Żn)š¹└Ē

2014ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘļAČ╬─ŻöMŅ}Ż║ĀI(y©¬ng)śI(y©©)ČÉĄ─╗∙▒ŠęÄ(gu©®)ĪŁ

2014ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘļAČ╬─ŻöMŅ}Ż║╗»ŖyŲĘ╔·«a(ch©Żn)Ų¾śI(y©©)ĪŁ

- 2014─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įć┤¾ŠVģR┐é

- 2014─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćÅŖ(qi©óng)╗»ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

- 2013─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įć╬ÕķT(m©”n)┐Ų─┐įćŅ}╝░┤░ĖĮŌ╬÷

- 2013ūóČÉø_ĻP(gu©Īn)░ÓīW(xu©”)åT╔Ļšł(q©½ng)ķ_(k©Īi)═©2014├Ō┘M(f©©i)ųžīW(xu©”)ĒÜų¬

- 2013ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘĄ┌╦─š┬ąąš■ÅŖ(qi©óng)ųŲų¬ūR(sh©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)