�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2014��ؔ��(w��)�c��Ӌ���_��֪�R�c���y�д��ĺ���

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�c��Ӌ����Ҫ�_��֪�R�c���y�д��ĺ���,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�y��֧���Y(ji��)�㷽ʽ

����(��)�y�д��I(y��)��(w��)���~��(w��)̎��

����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ���ڰ��������Y�a(ch��n)��һ��(ji��)�y�д��ĺ���ă�(n��i)��,��

����![]() ��֪�R�c�����y�д��ĺ���

��֪�R�c�����y�д��ĺ���

���,���һ���y��֧���Y(ji��)�㷽ʽ

���,��������y�д��I(y��)��(w��)���~��(w��)̎��

����1.�y���~�����_��

����һ����I(y��)ֻ���x��һ���y�е�һ���I�I(y��)�C��(g��u)�_��һ����������~��,��

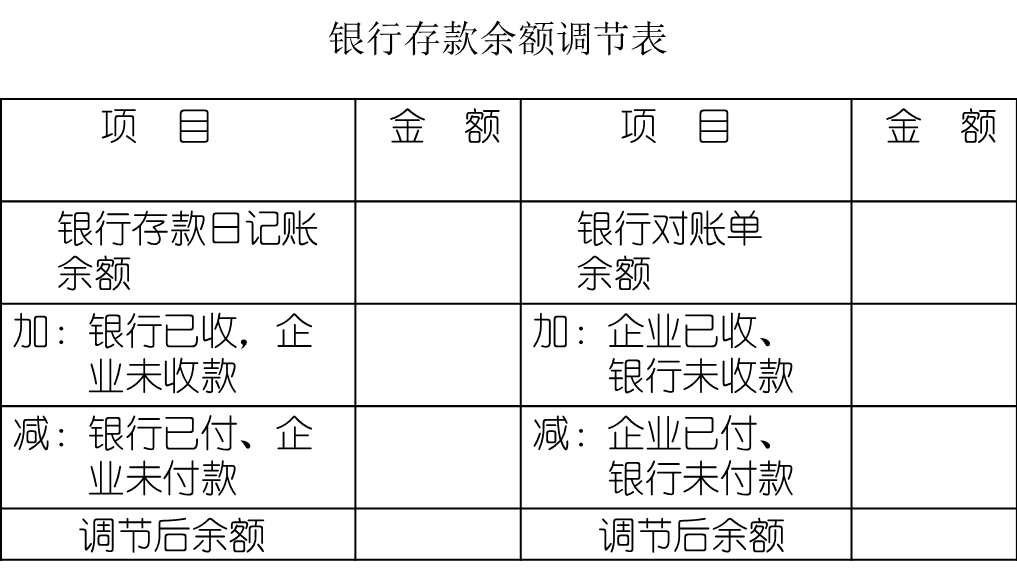

����2.�y�д��ĺ���

�����д_��C��(j��)�����o���ջص��y�д��,����(y��ng)��(d��ng)����(j��)��I(y��)�����(qu��n)�ވ�(j��ng)����(zh��n)��,����ӛ���I�I(y��)��֧������Ŀ,���Jӛ���y�д���Ŀ,��

����3.�y�д��Č��~

�������y�д����ӛ�~����(y��ng)�����c���y�Ќ��~�Ρ��ˌ�������ÿ�ºˌ�һ��,����I(y��)�y�д���~�����~�c�y�Ќ��~�����~֮�g���в��~,����(y��ng)���ơ��y�д�����~�{(di��o)��(ji��)���������]��ӛ�~�e�`,���{(di��o)��(ji��)����p�����~��(y��ng)���,��

������I(y��)�y�д���~�����~�c�y�Ќ��~�����~֮�g��һ�µ�ԭ����Ҫ�Ǵ���δ�_(d��)�~�,���l(f��)��δ�_(d��)�~헵ľ��w��r���ķN��һ����I(y��)���տ����~,���y����δ�տ����~��������I(y��)�Ѹ������~,���y����δ�������~,�������y�����տ����~,����I(y��)��δ�տ����~�������y���Ѹ������~,����I(y��)��δ�������~,��

�����y�д�����~�{(di��o)��(ji��)��ֻ�Ǟ��˺ˌ��~Ŀ�������������{(di��o)���y�д���~�����~��ӛ�~����(j��),������δ�_(d��)�~�,���o��M���~���{(di��o)�������Y(ji��)��{�C�յ������M���~��(w��)̎��,��

؟(z��)�ξ���ݱ��

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���_�̿��c��ؔ��(w��)��Ӌ��Ϣ�|(zh��)��Ҫ��

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖