�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

�̶��Y�a(ch��n)Ͷ�Y�����c(di��n)��Ͷ�Y�(xi��ng)Ŀ�ĬF(xi��n)������

�����������F(xi��n)�������Ļ�����(n��i)��

������ʾ:1.����(d��ng)�Y��Ͷ�Y���I(y��ng)�\(y��n)�Y��Ͷ�Y���Ĺ���

���,���1����������(d��ng)�Y�������~=ԓ������(d��ng)�Y�a(ch��n)�����~-ԓ������(d��ng)ؓ(f��)�������~

���,���2��ij������(d��ng)�Y��Ͷ�Y�~���|֧��(sh��)��=��������(d��ng)�Y�������~-��������(d��ng)�Y�������~

������ʾ:2.���F(xi��n)�ĠI(y��ng)�\(y��n)�ɱ�

�������F(xi��n)�ĠI(y��ng)�\(y��n)�ɱ�=����ؔ(c��i)��(w��)�M(f��i)�õĿ��ɱ�-���f�����N

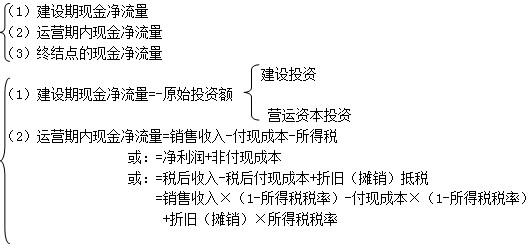

���,����ģ��F(xi��n)��������

����1.�F(xi��n)����������NCF���ĸ���

�����F(xi��n)��������,�������F(xi��n)����������ָ���(xi��ng)ĿӋ(j��)���ڃ�(n��i)�ɽ��O(sh��)�(xi��ng)Ŀÿ��F(xi��n)���������cͬ��F(xi��n)��������֮�g�IJ��~�γɵ�����ָ��(bi��o),�,��ɱ�ʾ���

����ij��F(xi��n)��������=ԓ��F(xi��n)��������-ԓ��F(xi��n)��������

����2.�F(xi��n)����������NCF���Ĵ_��

������3���K�Y(ji��)�c(di��n)�ĬF(xi��n)��������=�\(y��n)�I(y��ng)�ڬF(xi��n)��������+�����~

������ʾ:

���,���1�������~�������Չ|֧�I(y��ng)�\(y��n)�Y���ͻ��՚�ֵ,��

������2���Ǹ��F(xi��n)�ɱ��������f,���L(zh��ng)���Y�a(ch��n)���N�~,��

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���_��֪�R(sh��)�c(di��n)����ȯͶ�Y

- ��һ��(g��)���£� �]����

-

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���_��֪�R(sh��)�c(di��n)����ȯͶ�Y

�������ա�5��4��ע���_�̿��c(di��n)����

2014������(w��)���팍(sh��)��(w��)���A��ģ�M�}�����I(y��)�l(f��)Ʊ���

2014������(w��)���팍(sh��)��(w��)���A��ģ�M�}���l(f��)Ʊ���_��Ҫ��

2014������(w��)���팍(sh��)��(w��)����Ҫ�_��֪�R(sh��)�c(di��n)���l(f��)Ʊ���_�ߡ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)