�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

����2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���_��֪�R(sh��)�c(di��n)������(d��ng)�Y�a(ch��n)Ͷ�Y����

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ�_��֪�R(sh��)�c(di��n)������(d��ng)�Y�a(ch��n)Ͷ�Y������

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)����(d��ng)�Y�a(ch��n)Ͷ�Y�Ļ�������

����(��)�F(xi��n)�����

����(��)��(y��ng)���~�����

����(��)��؛����

����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��������Ͷ�Y�����ڶ���(ji��)����(d��ng)�Y�a(ch��n)Ͷ�Y�����ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)��������(d��ng)�Y�a(ch��n)Ͷ�Y����

��֪�R(sh��)�c(di��n)��������(d��ng)�Y�a(ch��n)Ͷ�Y����

����һ,������(d��ng)�Y�a(ch��n)Ͷ�Y�Ļ�������

����1.���D(zhu��n)�ٶȿ죬ѭ�h(hu��n)���ڶ�

����2.��(sh��)���ΑB(t��i)�Ķ������c��׃��

����3.����(d��ng)�Y�a(ch��n)ռ�������в���(d��ng)��

������,���F(xi��n)�����

|

��(d��ng)�C(j��) |

���x |

|

�����Ԅ�(d��ng)�C(j��) |

���˝M���ճ����a(ch��n)��(j��ng)�I(y��ng)����Ҫ�����еĬF(xi��n)�� |

|

�A(y��)���Ԅ�(d��ng)�C(j��) |

���ˑ�(y��ng)����I(y��)�l(f��)��������܌�(du��)�F(xi��n)�����Ҫ����I(y��)��(zh��n)��һ�����A(y��)���ԬF(xi��n)�� |

|

Ͷ�C(j��)�Ԅ�(d��ng)�C(j��) |

��(d��ng)��I(y��)���д����F(xi��n)��Ҫُ(g��u)�I�Ѓr(ji��)�Cȯ�r(sh��)�������A(y��)�y(c��)����������ֹُͣ(g��u)�I�Cȯ�����еĬF(xi��n)�� |

���,���һ�����ЬF(xi��n)��Ą�(d��ng)�C(j��)

�������������F(xi��n)��Ĺ���Ŀ��(bi��o)�ͷ���

|

�F(xi��n)�������Ŀ��(bi��o) |

�F(xi��n)������ķ��� |

|

1.�ڝM����Ҫ�Ļ��A(ch��)�ϱM���p�٬F(xi��n)��ij����� |

1.�ƶȹ��� |

������������ѬF(xi��n)��������_���Ĵ�؛ģʽ

��������؛��(j��ng)��(j��)ӆ؛����ģ�����ڴ_��Ŀ��(bi��o)�F(xi��n)�������,��

|

�Q���迼�]�����P(gu��n)�ɱ� |

���гɱ� |

�D(zhu��n)�Q�ɱ� |

|

�c�F(xi��n)��������P(gu��n)ϵ |

�c�F(xi��n)������������� |

�c�F(xi��n)��ij������ɷ��� |

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���_��֪�R(sh��)�c(di��n)��Ͷ�Y�����x�ͷ��

- ��һ��(g��)���£� �]����

-

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���_��֪�R(sh��)�c(di��n)��Ͷ�Y�����x�ͷ��

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���_��֪�R(sh��)�c(di��n)������Y��Y(ji��)��(g��u)�Ĵ_��

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���_��֪�R(sh��)�c(di��n)���Y��Y(ji��)��(g��u)�ĺ��x����

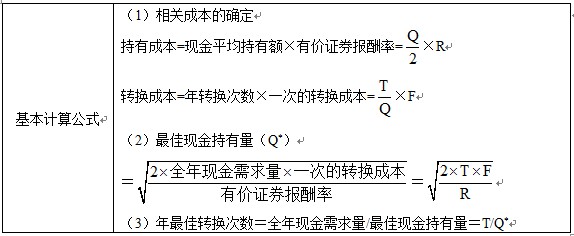

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)���_��֪�R(sh��)�c(di��n)���C���Y��ɱ�������

�����ڶ���4��29��ע���_�̿��c(di��n)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)