�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2014��ؔ��(w��)�c��Ӌ���_��֪�R�c���Y��ɱ���Ӌ��

������С����(d��o)�ԡ��҂�һ����W��2014��ؔ��(w��)�c��Ӌ����Ҫ�_��֪�R�c���Y��ɱ���Ӌ��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)����(w��)�Y��ɱ�

����(��)��(y��u)�ȹɵ��Y��ɱ�

����(��)��ͨ�ɵ��Y��ɱ�

����(��)����ӯ����Y��ɱ�

����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ�������»I�Y�������Ĺ�(ji��)�Y��ɱ���Ӌ��ă�(n��i)��,��

����![]() ��֪�R�c�����Y��ɱ���Ӌ��

��֪�R�c�����Y��ɱ���Ӌ��

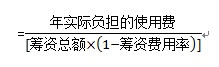

����ͨ��ģʽ��

�����Y��ɱ�=��ʹ���M/[�I�Y���~����1-�I�Y�M���ʣ�]

������֔ͨ��Ӌ��ģʽ��

�����Y��ɱ�=�ꌍ�Hؓ����ʹ���M/�I�Y���~

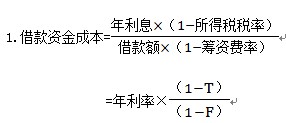

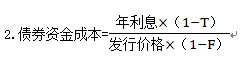

����(һ)����(w��)�Y��ɱ�

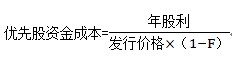

���,���������(y��u)�ȹɵ��Y��ɱ�

������(qu��n)���Y��ɱ������Y��ʹ���M����ɖ|���ɵĹ�����Ϣ,�����Ą��Ϣ�����ö�����֧���ģ����ܵ֜p���ö�,����(y��u)�ȹɌ��ڙ�(qu��n)���Y��,�����ԃ�(y��u)�ȹɹ������ֶܵ���

���,���������ͨ�ɵ��Y��ɱ�

������ͨ�ɵĹ������ǹ̶���,��������ͨ���Y��ɱ��ķ���Ҫ���A(y��)Ӌ�������Ӌ�㡣

������ʾ:�˷NӋ�㷽�������Ժ���ȹ������չ̶��������L��ǰ���,��

������ʾ:ע��^(q��)��D1��D0

���,����ģ�����ӯ����Y��ɱ�

��������ӯ�����ͨ��һ�Ӷ�����I(y��)�����ߙ�(qu��n)�棬��������������Y���ɱ��c��ͨ���Y���ɱ�Ӌ�㷽��һ��,��ֻ���^�����]�I�Y�M��,��

؟�ξ���ݱ��

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���_��֪�R�c���Y��ɱ��ĺ��x�����x

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖