�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2014��ؔ��(w��)�c��Ӌ���_��֪�R�c����ӳ�@����������

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�c��Ӌ����Ҫ�_��֪�R�c����ӳ�@���������ʡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)һ����I(y��)

����(��)���й�˾

����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ���ڶ���ؔ��(w��)�����ڶ���(ji��)��ӳ�@���������ʵă�(n��i)��,��

����![]() ��֪�R�c������ӳ�@����������

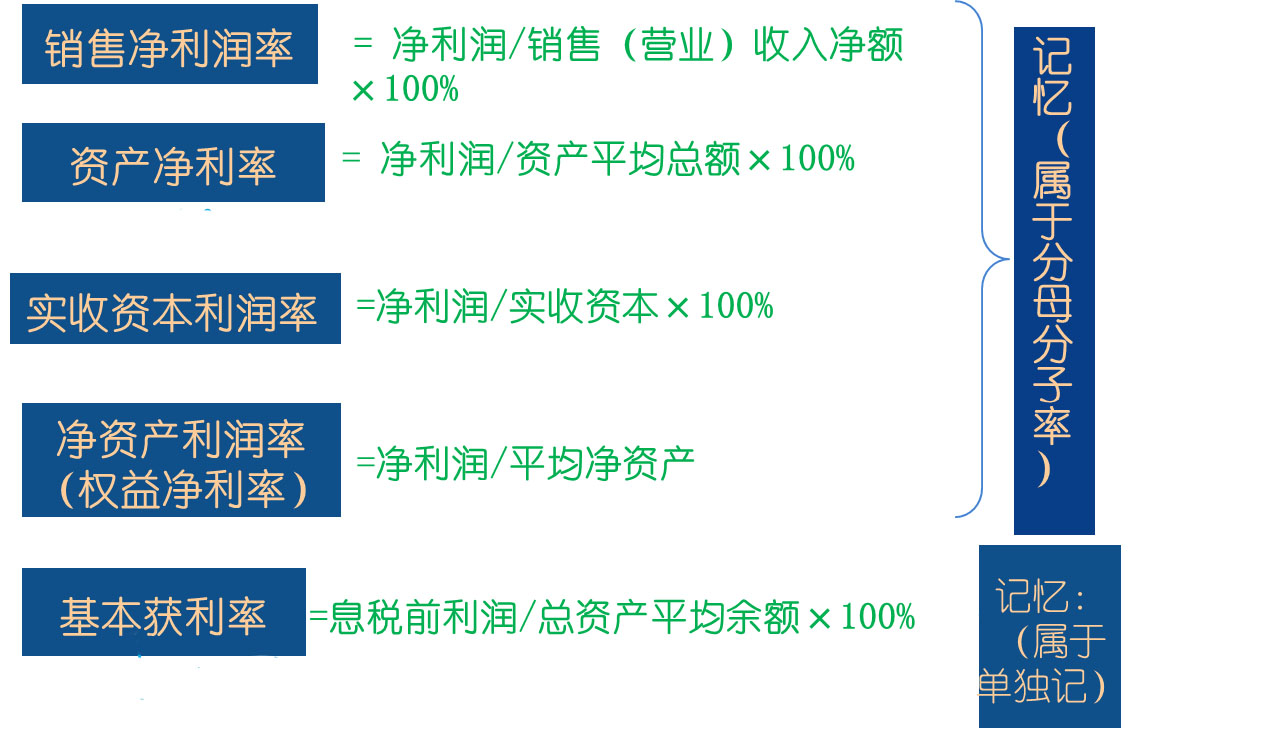

��֪�R�c������ӳ�@����������

���,���һ��һ����I(y��)

�������������й�˾

����1.ÿ������

������ӳ��I(y��)��ͨ�ɹɖ|����ÿһ�ɷ��������е���I(y��)������Г�(d��n)����I(y��)̝�p�ĘI(y��)���u�rָ��(bi��o),��

���,���1������ÿ������

|

Ӌ�㹫ʽ |

����ÿ������=������ͨ�ɹɖ|�Į�(d��ng)�ڃ�����/�l(f��)��������ͨ�ɼә�(qu��n)ƽ����(sh��) |

|

���� |

ָ��(bi��o)Խ��ÿ�ɫ@������Խ��,��Ͷ�Y�ߵĻ؈�Խ��,�� |

��������ÿ�����濂�Y(ji��):

����1�����������ߙ�(qu��n)�濂�~׃�ӵĹɔ�(sh��)׃�ӣ����l(f��)��Ʊ����ُ��Ʊ�ȣ���ҪӋ��ә�(qu��n)ƽ��,��

����2�������������ߙ�(qu��n)��׃�ӵĹɔ�(sh��)׃�ӣ��l(f��)�Ź�Ʊ����,�����e���D(zhu��n)���Y������ɻɵȣ�����Ӌ��ә�(qu��n)ƽ��,��

����3����ɿ�������鰴�Ѓr�l(f��)�й�Ʊ�͟o���r�ɵĻ���w,���r�g�ֶ�Ӌ��ә�(qu��n)ƽ���ɔ�(sh��),

������:�ә�(qu��n)ƽ���ɔ�(sh��)=���ǰ�Ĺɔ�(sh��)���{(di��o)��ϵ��(sh��)��?x��)r�g��(qu��n)��+��ɺ�Ĺɔ�(sh��)��?x��)r�g��(qu��n)��,��

؟(z��)�ξ���ݱ��

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���_��֪�R�c����ӳ�I�\��������

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖