�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ(j��)�ھ� >> ע�Զ���(w��)�� >> ؔ(c��i)��(w��)�c��Ӌ(j��) >> ����

����2014��ؔ(c��i)��(w��)�c��Ӌ(j��)��֪�R�c(di��n)�����ڃ�������

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��Ӌ(j��)����Ҫ֪�R�c(di��n)�����ڃ�������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���ڃ�������

����

������֪�R�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��Ӌ(j��)���ڶ���ؔ(c��i)��(w��)ؔ(c��i)��(w��)�����ڶ���(ji��)���ڃ��������ă�(n��i)��,��

����![]() ��֪�R�c(di��n)�������ڃ�������

��֪�R�c(di��n)�������ڃ�������

�������ڃ���������

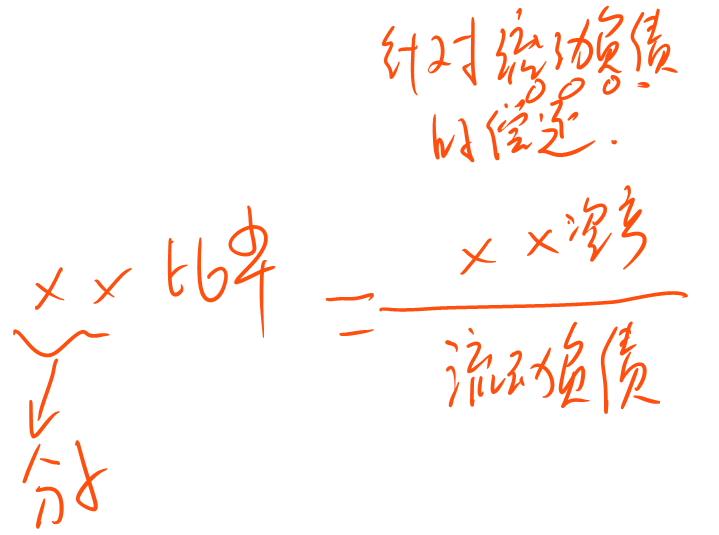

�����ل��c���ل��Y�a(ch��n)�Ą���:

�������I�\(y��n)�Y��=�����Y�a(ch��n)-����ؓ(f��)��

�������ڷ�ӳ���ڃ��������Ľ^��ֵָ��(bi��o)��Ҳ�ܷ�ӳ��I(y��)�Ķ��ڃ�������,��

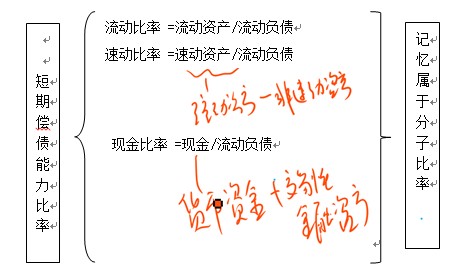

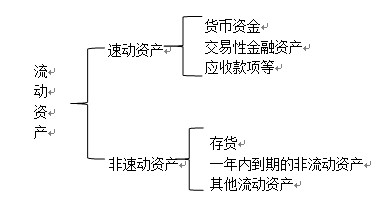

����ָ��(bi��o)�ķ�����

���,���1��һ����f��ԓ�ָ��(bi��o)�ķ�ӳ���ڃ�����������,��һ����r����ָ��(bi��o)ֵԽ���ʾ��������Խ��(qi��ng),��

������2���^�ߵı���,��Ҳ���ܷ�ӳ��I(y��)�����^�ֳ�ԣ�ĬF(xi��n)����ӯ���������Y�a(ch��n)�^��,���f����I(y��)�Y�����ò���֣��п��ܽ�����I(y��)�ī@������,��

���,���3��ָ��(bi��o)������(y��ng)ע��Ć��}

�����������ӱ��ʷ�����������Ҫע�⌦��؛�͑�(y��ng)���~���׃�F(xi��n)����������

���������لӱ���Ҫע�⌦��(y��ng)���~��׃�F(xi��n)�����@һ���صķ���,��

؟(z��)�ξ���ݱ��

- ��һ�����£� 2014��ؔ(c��i)��(w��)�c��Ӌ(j��)���������c(di��n)��ؔ(c��i)��(w��)��������

- ��һ�����£� 2014��ؔ(c��i)��(w��)�c��Ӌ(j��)���������c(di��n)���L�ڃ�����������ᘌ�ȫ��ؓ(f��)���ă�߀

-

2014��ؔ(c��i)��(w��)�c��Ӌ(j��)���������c(di��n)���L�ڃ�����������ᘡ�

2014������(w��)���팍(sh��)��(w��)���A�Μyԇ�}��ע�Զ���(w��)����(qu��n)����

2014������(w��)���팍(sh��)��(w��)����Ҫ֪�R�c(di��n)��ע�Զ���(w��)���c����

2014������(w��)���팍(sh��)��(w��)����Ҫ֪�R�c(di��n)������(w��)�����ƶȵġ�

2014���������P(gu��n)���ɡ�����(x��)�}���������ĜYԴ

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖