�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ؔ���c��Ӌ >> ����

����2014��ؔ���c��Ӌ��֪�R�c���������D�Q��˾��ȯ���~��̎��

������С�����ԡ��҂�һ����W��2014��ؔ���c��Ӌ����Ҫ֪�R�c���������D�Q��˾��ȯ���~��̎��,��

����![]() ������������

������������

����һ���������D�Q��˾��ȯ���~��̎��

����

������֪�R�c���ڡ�ؔ���c��Ӌ����ʮ���·�����ؓ���ڶ���(ji��)������ȯ�ĺ��㡣

����![]() ��֪�R�c�����������D�Q��˾��ȯ���~��̎��

��֪�R�c�����������D�Q��˾��ȯ���~��̎��

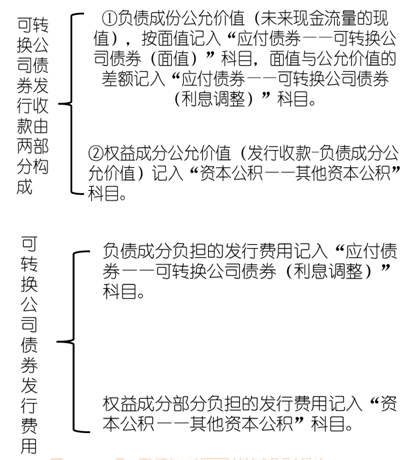

������I(y��)�l(f��)�еĿ��D�Q��˾��ȯ,���ڡ�������ȯ����Ŀ���O�á����D�Q��˾��ȯ��������Ŀ����,��

������I(y��)�l(f��)�еĿ��D�Q��˾��ȯ,�������ڳ�ʼ�_�J�r���������ؓ���ɷݺ͙���ɷ��M�зֲ�,����ؓ���ɷݴ_�J�鑪����ȯ��������ɷݴ_�J���Y�����e,��

�������M�зֲ�r,�������Ȍ�ؓ���ɷݵ�δ���F�������M���۬F�_��ؓ���ɷݵij�ʼ�_�J���~���ٰ��l(f��)�Ѓr���~�۳�ؓ���ɷݳ�ʼ�_�J���~��Ľ��~�_������ɷݵij�ʼ�_�J���~,��

�����l(f��)�п��D�Q��˾��ȯ�l(f��)���Ľ����M��,��������ؓ���ɷݺ͙���ɷ�֮�g���ո��Ե��������ʃrֵ�M�з֔���

����ؓ���ɷ���ֵ,���Jӛ��������ȯ�������D�Q��˾��ȯ(��ֵ)����Ŀ,��������ɷݵĹ��ʃrֵ���Jӛ���Y�����e���������Y�����e����Ŀ�������J�p��֮�g�IJ��~,����ӛ���Jӛ��������ȯ�������D�Q��˾��ȯ(��Ϣ�{��)����Ŀ,��

�������ڿ��D�Q��˾��ȯ��ؓ���ɷݣ����D�Q��ɷ�ǰ,�����Ӌ̎���cһ�㹫˾��ȯ��ͬ,�������Ռ��H���ʺ͔���ɱ��_�J��Ϣ�M�ã�������ֵ��Ʊ�����ʴ_�J������Ϣ(����ȯ������Ӌ��Ϣ),�����~������Ϣ�{��,��

�������D�Q��˾��ȯ�������ڂ�ȯ���m(x��)���g����ʹ�D�Q�����������D�Q��˾��ȯ�D�Q��ɷݕr,�����ڂ�ȯ���~�����D�Ql�ɹɷݵIJ���,����I(y��)�����ԬF����߀��

�������D�Q��˾��ȯ��������ʹ�D�Q����,��������еĂ�ȯ�D�Q���Ʊ,�������D�Q��˾��ȯ�����~����ӛ��������ȯ�������D�Q��˾��ȯ(��ֵ,����Ϣ�{��)����Ŀ���������ɷݵĽ��~,����ӛ���Y�����e���������Y�����e����Ŀ,������Ʊ��ֵ���D�Q�Ĺɔ�Ӌ��Ĺ�Ʊ��ֵ���~���Jӛ���ɱ�����Ŀ,��������~,���Jӛ���Y�����e�����ɱ���r����Ŀ�����ìF��֧�������D�Q��Ʊ�IJ���,���Jӛ�����F��,�����y�д��ȿ�Ŀ��

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2014��ؔ���c��Ӌ���������c��������ȯ��߀���~��̎��

- ��һ�����£� �]����

�W����12010202000755̖

�W����12010202000755̖