¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> žö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘų¬ūR(sh©¬)³c(di©Żn)Ż║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─║╦╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┬Ü╣żąĮ│ĻĄ─Ė┼─Ņ

ĪĪĪĪ(Č■)æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─┤_šJ(r©©n)║═ėŗ(j©¼)┴┐

ĪĪĪĪ(╚²)æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─║╦╦Ń

ĪĪĪĪ(╦─)ĘŪžøÄ┼ąįĖŻ└¹Ą─╠Ä└ĒĘĮĘ©

ĪĪĪĪ(╬Õ)ęį¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČą╬│╔Ą─æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─║╦╦Ń

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╩«Č■š┬┴„äė(d©░ng)žō(f©┤)é∙Ą┌╚²╣Ø(ji©”)Ųõ╦¹┴„äė(d©░ng)žō(f©┤)é∙Ą─║╦╦Ń,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─║╦╦Ń

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─║╦╦Ń

ĪĪĪĪ(ę╗)┬Ü╣żąĮ│ĻĄ─Ė┼─Ņ

ĪĪĪĪ┬Ü╣żąĮ│Ļ╩ŪųĖŲ¾śI(y©©)×ķ½@Ą├┬Ü╣ż╠ß╣®Ą─Ę■äš(w©┤)Č°ĮoėĶĖ„ĘNą╬╩ĮĄ─ł¾(b©żo)│Ļęį╝░Ųõ╦¹ŽÓĻP(gu©Īn)ų¦│÷ĪŻę▓Š═╩Ūšf(shu©Ł),Ż¼┬Ü╣żąĮ│Ļ╩ŪųĖŲ¾śI(y©©)į┌┬Ü╣żį┌┬ÜŲ┌ķg║═ļx┬Ü║¾╠ß╣®Ą─╚½▓┐žøÄ┼ąįąĮ│Ļ║═ĘŪžøÄ┼ąįĖŻ└¹Ż¼░³└©╠ß╣®Įo┬Ü╣ż▒Š╚╦Ą─ąĮ│Ļ,Ż¼ęį╝░╠ß╣®Įo┬Ü╣ż┼õ┼╝,Īóūė┼«╗“Ųõ╦¹▒╗┘ĀB(y©Żng)╚╦Ą─ĖŻ└¹Ą╚ĪŻ

ĪĪĪĪ┬Ü╣żąĮ│Ļ═©�,Ż┐╔Ęų×ķŻ�(1)┬Ü╣ż╣ż┘Y,Īó¬ä(ji©Żng)Į,ĪóĮ“┘N║═ča(b©│)┘N;(2)┬Ü╣żĖŻ└¹┘M(f©©i);(3)ßt(y©®)»¤▒ŻļU(xi©Żn)┘M(f©©i)ĪóB(y©Żng)└Ž▒ŻļU(xi©Żn)┘M(f©©i),Īó╩¦śI(y©©)▒ŻļU(xi©Żn)┘M(f©©i),Īó╣żé¹▒ŻļU(xi©Żn)┘M(f©©i)║═╔·ė²▒ŻļU(xi©Żn)┘M(f©©i)Ą╚╔ńĢ■(hu©¼)▒ŻļU(xi©Żn)┘M(f©©i);Ų¾śI(y©©)ęį┘Å(g©░u)┘I╔╠śI(y©©)▒ŻļU(xi©Żn)ą╬╩Į╠ß╣®Įo┬Ü╣żĄ─Ė„ĘN▒ŻļU(xi©Żn)┤²ė÷ęÓī┘ė┌┬Ü╣żąĮ│Ļ;(4)ūĪĘ┐╣½ĘeĮ;(5)╣żĢ■(hu©¼)Įø(j©®ng)┘M(f©©i)║═┬Ü╣żĮ╠ė²Įø(j©®ng)┘M(f©©i);(6)ĘŪžøÄ┼ąįĖŻ└¹;(7)ę“ĮŌ│²┼c┬Ü╣żĄ─ä┌äė(d©░ng)ĻP(gu©Īn)ŽĄĮoėĶĄ─ča(b©│)āö;(8)Ųõ╦¹┼c½@Ą├┬Ü╣ż╠ß╣®Ą─Ę■äš(w©┤)ŽÓĻP(gu©Īn)Ą─ų¦│÷ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┬Ü╣żéĆ(g©©)╚╦ā”(ch©│)ąŅąįB(y©Żng)└Ž▒ŻļU(xi©Żn),Ż¼ī┘ė┌┬Ü╣żéĆ(g©©)╚╦Ą─ąą×ķ,Ż¼┼cŲ¾śI(y©©)¤o(w©▓)ĻP(gu©Īn)Ż¼▓╗ī┘ė┌┬Ü╣żąĮ│Ļ£╩(zh©│n)ät

ĪĪĪĪ(Č■)æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─┤_šJ(r©©n)║═ėŗ(j©¼)┴┐

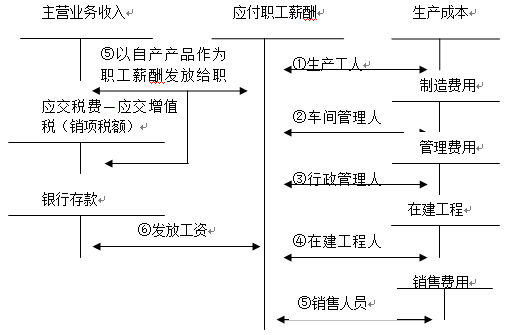

ĪĪĪĪ1.Ų¾śI(y©©)į┌┬Ü╣ż×ķŲõ╠ß╣®Ę■äš(w©┤)Ą─Ģ■(hu©¼)ėŗ(j©¼)Ų┌ķg,Ż¼│²ĮŌ│²ä┌äė(d©░ng)ĻP(gu©Īn)ŽĄča(b©│)āö(ęÓĘQ▐o═╦ĖŻ└¹)╚½▓┐ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌┘M(f©©i)ė├ęį═Ō,Ż¼Ųõ╦¹┬Ü╣żąĮ│ĻŠ∙æ¬(y©®ng)Ė∙ō■(j©┤)┬Ü╣ż╠ß╣®Ę■äš(w©┤)Ą─╩▄ęµī”(du©¼)Ž¾Ż¼īóæ¬(y©®ng)┤_šJ(r©©n)Ą─┬Ü╣żąĮ│Ļ(░³└©žøÄ┼ąįąĮ│Ļ║═ĘŪžøÄ┼ąįĖŻ└¹)ėŗ(j©¼)╚ļŽÓĻP(gu©Īn)┘Y«a(ch©Żn)│╔▒Š╗“«ö(d©Īng)Ų┌┘M(f©©i)ė├,Ż¼═¼Ģr(sh©¬)┤_šJ(r©©n)×ķæ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļžō(f©┤)é∙,ĪŻŲõųąŻ║

ĪĪĪĪ(1)æ¬(y©®ng)ė╔╔·«a(ch©Żn)«a(ch©Żn)ŲĘĪó╠ß╣®ä┌äš(w©┤)žō(f©┤)ō·(d©Īn)Ą─┬Ü╣żąĮ│Ļ,Ż¼ėŗ(j©¼)╚ļ«a(ch©Żn)ŲĘ│╔▒Š╗“ä┌äš(w©┤)│╔▒Š;

ĪĪĪĪ(2)æ¬(y©®ng)ė╔į┌Į©╣ż│╠,Īó¤o(w©▓)ą╬┘Y«a(ch©Żn)žō(f©┤)ō·(d©Īn)Ą─┬Ü╣żąĮ│ĻŻ¼ėŗ(j©¼)╚ļĮ©įņ╣╠Č©┘Y«a(ch©Żn)╗“¤o(w©▓)ą╬┘Y«a(ch©Żn)│╔▒Š;

ĪĪĪĪ(3)╔Ž╩÷(1)║═(2)ų«═ŌĄ─Ųõ╦¹┬Ü╣żąĮ│Ļ,Ż¼ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ,ĪŻ

ĪĪĪĪ2.Ų¾śI(y©©)×ķ┬Ü╣ż└U╝{Ą─ßt(y©®)»¤▒ŻļU(xi©Żn)┘M(f©©i)ĪóB(y©Żng)└Ž▒ŻļU(xi©Żn)┘M(f©©i),Īó╩¦śI(y©©)▒ŻļU(xi©Żn)┘M(f©©i),Īó╣żé¹▒ŻļU(xi©Żn)┘M(f©©i)Īó╔·ė²▒ŻļU(xi©Żn)┘M(f©©i)Ą╚╔ńĢ■(hu©¼)▒ŻļU(xi©Żn)┘M(f©©i)║═ūĪĘ┐╣½ĘeĮ,Ż¼æ¬(y©®ng)«ö(d©Īng)į┌┬Ü╣ż×ķŲõ╠ß╣®Ę■äš(w©┤)Ą─Ģ■(hu©¼)ėŗ(j©¼)Ų┌ķg,Ż¼Ė∙ō■(j©┤)╣ż┘Y┐éŅ~Ą─ę╗Č©▒╚└²ėŗ(j©¼)╦ŃŻ¼▓ó░┤šš╔Ž╩÷▐kĘ©╠Ä└Ē,ĪŻ

ĪĪĪĪį┌Ų¾śI(y©©)æ¬(y©®ng)ĖČĮo┬Ü╣żĄ─Ė„ĘNąĮ│Ļųą,Ż¼ć°(gu©«)╝ęėąęÄ(gu©®)Č©ėŗ(j©¼)╠ß╗∙ĄA(ch©│)║═ėŗ(j©¼)╠ß▒╚└²Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššć°(gu©«)╝ęęÄ(gu©®)Č©Ą─ś╦(bi©Īo)£╩(zh©│n)ėŗ(j©¼)╠ß,ĪŻ

ĪĪĪĪć°(gu©«)╝ęø](m©”i)ėąęÄ(gu©®)Č©ėŗ(j©¼)╠ß╗∙ĄA(ch©│)║═ėŗ(j©¼)╠ß▒╚└²Ą─Ż¼╚ń┬Ü╣żĖŻ└¹┘M(f©©i)Ą╚,Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)Üv╩ĘĮø(j©®ng)“×(y©żn)öĄ(sh©┤)ō■(j©┤)║═īŹ(sh©¬)ļHŪķør,Ż¼║Ž└ĒŅA(y©┤)ėŗ(j©¼)«ö(d©Īng)Ų┌Ą─æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪŻ«ö(d©Īng)Ų┌īŹ(sh©¬)ļH░l(f©Ī)╔·ĮŅ~┤¾ė┌ŅA(y©┤)ėŗ(j©¼)ĮŅ~Ą─,Ż¼æ¬(y©®ng)«ö(d©Īng)ča(b©│)╠ßæ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ;«ö(d©Īng)Ų┌īŹ(sh©¬)ļH░l(f©Ī)╔·ĮŅ~ąĪė┌ŅA(y©┤)ėŗ(j©¼)ĮŅ~Ą─,Ż¼æ¬(y©®ng)«ö(d©Īng)ø_╗žČÓ╠ߥ─æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪŻ

ĪĪĪĪį┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šų┴žö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ┼·£╩(zh©│n)ł¾(b©żo)│÷╚šų«ķgĄ─Ų┌ķg,Ż¼╚ńėą┤_ĶÅūCō■(j©┤)▒Ē├„ąĶ꬚{(di©żo)š¹┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šįŁ┤_šJ(r©©n)Ą─æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššĪČŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ┌29╠¢(h©żo)Ī¬Ī¬┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾╩┬ĒŚ(xi©żng)ĪĘ╠Ä└Ē,ĪŻ

ĪĪĪĪī”(du©¼)ė┌į┌┬Ü╣ż╠ß╣®Ę■äš(w©┤)Ą─Ģ■(hu©¼)ėŗ(j©¼)Ų┌─®ęį║¾ę╗─Ļęį╔ŽĄĮŲ┌Ą─æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻŻ¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)▀xō±║Ž└ĒĄ─š█¼F(xi©żn)┬╩,Ż¼ęįæ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļš█¼F(xi©żn)║¾ĮŅ~,Ż¼ėŗ(j©¼)╚ļŽÓĻP(gu©Īn)┘Y«a(ch©Żn)│╔▒Š╗“«ö(d©Īng)Ų┌┘M(f©©i)ė├ĪŻ

ĪĪ�,Īó┘┤_šJ(r©©n)ę“▐o═╦ĖŻ└¹«a(ch©Żn)╔·Ą─ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ģr(sh©¬)

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪ¬Ī¬▐o═╦ĖŻ└¹

ĪĪ�,Īó┌Ė„Ų┌ų¦ĖČ▐o═╦ĖŻ└¹┐ŅĒŚ(xi©żng)Ģr(sh©¬)

ĪĪĪĪĮĶŻ║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪ¬Ī¬▐o═╦ĖŻ└¹

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ═¼Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║žö(c©ói)äš(w©┤)┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ┘JŻ║╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├

ĪĪĪĪ3.Ų¾śI(y©©)į┌┬Ü╣żä┌äė(d©░ng)║Ž═¼ĄĮŲ┌ų«Ū░ĮŌ│²┼c┬Ü╣żĄ─ä┌äė(d©░ng)ĻP(gu©Īn)ŽĄŻ¼╗“š▀×ķ╣─äŅ(l©¼)┬Ü╣żūįįĖĮė╩▄▓├£pČ°╠ß│÷ĮoėĶča(b©│)āö?sh©┤)─Į©ūh,Ż¼═¼Ģr(sh©¬)ØMūŃŽ┬┴ąŚl╝■Ą─,Ż¼æ¬(y©®ng)«ö(d©Īng)┤_šJ(r©©n)ę“ĮŌ│²┼c┬Ü╣żĄ─ä┌äė(d©░ng)ĻP(gu©Īn)ŽĄĮoėĶča(b©│)āöČ°«a(ch©Żn)╔·Ą─æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ(ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙)Ż¼═¼Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ,ĪŻ

ĪĪĪĪ(1)Ų¾śI(y©©)ęčĮø(j©®ng)ųŲČ©š²╩ĮĄ─ĮŌ│²ä┌äė(d©░ng)ĻP(gu©Īn)ŽĄėŗ(j©¼)äØ╗“╠ß│÷ūįįĖ▓├£pĮ©ūh,Ż¼▓ó╝┤īóīŹ(sh©¬)╩®;

ĪĪĪĪ(2)Ų¾śI(y©©)▓╗─▄å╬ĘĮ├µ│Ę╗žĮŌ│²ä┌äė(d©░ng)ĻP(gu©Īn)ŽĄėŗ(j©¼)äØ╗“▓├£pĮ©ūhĪŻ

ĪĪĪĪī”(du©¼)ė┌Ę¹║ŽęÄ(gu©®)Č©Ą─æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ(▐o═╦ĖŻ└¹)┤_šJ(r©©n)Śl╝■,ĪóīŹ(sh©¬)┘|(zh©¼)ąį▐o═╦╣żū„į┌ę╗─Ļā╚(n©©i)═Ļ│╔,ĪóĄ½ĖČ┐ŅĢr(sh©¬)ķg│¼▀^(gu©░)ę╗─ĻĄ─Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)ęįš█¼F(xi©żn)║¾Ą─ĮŅ~ėŗ(j©¼)┴┐▐o═╦ĖŻ└¹,ĪŻ

ĪĪĪĪ(╚²)æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─║╦╦Ń

ĪĪĪĪ(╦─)ĘŪžøÄ┼ąįĖŻ└¹Ą─╠Ä└ĒĘĮĘ©

ĪĪĪĪ1.Ų¾śI(y©©)ęįŲõūį«a(ch©Żn)«a(ch©Żn)ŲĘ╗“═Ō┘Å(g©░u)╔╠ŲĘū„×ķĘŪžøÄ┼ąįĖŻ└¹░l(f©Ī)Ę┼Įo┬Ü╣żĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)╩▄ęµī”(du©¼)Ž¾Ż¼░┤ššįō«a(ch©Żn)ŲĘ╗“╔╠ŲĘĄ─╣½į╩ār(ji©ż)ųĄ║═ŽÓĻP(gu©Īn)ČÉ┘M(f©©i),Ż¼ėŗ(j©¼)╚ļŽÓĻP(gu©Īn)┘Y«a(ch©Żn)│╔▒Š╗“«ö(d©Īng)Ų┌ōpęµ,Ż¼═¼Ģr(sh©¬)┤_šJ(r©©n)æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪŻ

ĪĪĪĪ2.īóŲ¾śI(y©©)ōĒėąĄ─ūĪĘ┐Ą╚┘Y«a(ch©Żn)¤o(w©▓)āö╠ß╣®Įo┬Ü╣ż╩╣ė├Ą─,Ż¼æ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)╩▄ęµī”(du©¼)Ž¾,Ż¼īóįōūĪĘ┐├┐Ų┌æ¬(y©®ng)ėŗ(j©¼)╠ߥ─š█┼fėŗ(j©¼)╚ļŽÓĻP(gu©Īn)┘Y«a(ch©Żn)│╔▒Š╗“┘M(f©©i)ė├Ż¼═¼Ģr(sh©¬)┤_šJ(r©©n)æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ,ĪŻ

ĪĪĪĪūŌ┘UūĪĘ┐Ą╚┘Y«a(ch©Żn)╣®┬Ü╣ż¤o(w©▓)āö╩╣ė├Ą─,Ż¼æ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)╩▄ęµī”(du©¼)Ž¾Ż¼īó├┐Ų┌æ¬(y©®ng)ĖČĄ─ūŌĮėŗ(j©¼)╚ļŽÓĻP(gu©Īn)┘Y«a(ch©Żn)│╔▒Š╗“┘M(f©©i)ė├,Ż¼▓ó┤_šJ(r©©n)æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ,ĪŻļyęįšJ(r©©n)Č©╩▄ęµī”(du©¼)Ž¾Ą─ĘŪžøÄ┼ąįĖŻ└¹Ż¼ų▒Įėėŗ(j©¼)╚ļ╣▄└Ē┘M(f©©i)ė├║═æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ,ĪŻ

ĪĪĪĪ3.Ž“┬Ü╣ż╠ß╣®Ų¾śI(y©©)ų¦ĖČ┴╦ča(b©│)┘NĄ─╔╠ŲĘ╗“Ę■äš(w©┤)

ĪĪĪĪ(1)ęÄ(gu©®)Č©┴╦½@Ą├╔╠ŲĘ╗“ä┌äš(w©┤)║¾┬Ü╣żų┴╔┘æ¬(y©®ng)╠ß╣®Ę■äš(w©┤)Ą──ĻŽ▐

ĪĪ�,Īó┘│÷╩█Ģr(sh©¬)

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪķL(zh©Żng)Ų┌┤²öé┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪó┌├┐Ų┌õN╩█Ģr(sh©¬)

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├Ą╚

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪĮĶŻ║æ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ

ĪĪĪĪĪĪĪĪ┘JŻ║ķL(zh©Żng)Ų┌┤²öé┘M(f©©i)ė├

ĪĪĪĪ(2)╬┤ęÄ(gu©®)Č©½@Ą├╔╠ŲĘ╗“ä┌äš(w©┤)║¾┬Ü╣żæ¬(y©®ng)╠ß╣®Ę■äš(w©┤)─ĻŽ▐

ĪĪĪĪ╩█ār(ji©ż)┼c│╔▒ŠĄ─▓ŅŅ~ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ,ĪŻ

ĪĪĪĪ(╬Õ)ęį¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČą╬│╔Ą─æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĄ─║╦╦Ń

ĪĪĪĪęį¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČ,Ż¼╩ŪųĖŲ¾śI(y©©)×ķ½@╚ĪĘ■äš(w©┤)│ąō·(d©Īn)ęį╣╔Ę▌╗“Ųõ╦¹ÖÓ(qu©ón)ęµ╣żŠ▀(āHųĖŲ¾śI(y©©)ūį╔ĒÖÓ(qu©ón)ęµ╣żŠ▀)×ķ╗∙ĄA(ch©│)ėŗ(j©¼)╦Ń┤_Č©Ą─Į╗ĖČ¼F(xi©żn)Į╗“Ųõ╦¹┘Y«a(ch©Żn)┴xäš(w©┤)Ą─Į╗ęūĪŻ

ĪĪĪĪęį¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČŻ¼æ¬(y©®ng)«ö(d©Īng)░┤ššŲ¾śI(y©©)│ąō·(d©Īn)Ą─ęį╣╔Ę▌╗“Ųõ╦¹ÖÓ(qu©ón)ęµ╣żŠ▀×ķ╗∙ĄA(ch©│)ėŗ(j©¼)╦Ń┤_Č©Ą─žō(f©┤)é∙Ą─╣½į╩ār(ji©ż)ųĄėŗ(j©¼)┴┐,ĪŻ

ĪĪĪĪ╩┌ėĶ║¾┴ó╝┤┐╔ąąÖÓ(qu©ón)Ą─ęį¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČ,Ż¼æ¬(y©®ng)«ö(d©Īng)į┌╩┌ėĶ╚šęįŲ¾śI(y©©)│ąō·(d©Īn)žō(f©┤)é∙Ą─╣½į╩ār(ji©ż)ųĄėŗ(j©¼)╚ļŽÓĻP(gu©Īn)│╔▒Š╗“┘M(f©©i)ė├Ż¼ŽÓæ¬(y©®ng)į÷╝ėžō(f©┤)é∙,ĪŻ

ĪĪĪĪŲ¾śI(y©©)į┌┐╔ąąÖÓ(qu©ón)╚šų«║¾▓╗į┘┤_šJ(r©©n)ė╔ōQ╚ļĘ■äš(w©┤)ę²ŲĄ─│╔▒Š┘M(f©©i)ė├į÷╝ė,Ż¼Ą½æ¬(y©®ng)«ö(d©Īng)į┌ŽÓĻP(gu©Īn)žō(f©┤)é∙ĮY(ji©”)╦ŃŪ░Ą─├┐éĆ(g©©)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šęį╝░ĮY(ji©”)╦Ń╚šŻ¼ī”(du©¼)žō(f©┤)é∙Ą─╣½į╩ār(ji©ż)ųĄųžą┬ėŗ(j©¼)┴┐,Ż¼Ųõūāäė(d©░ng)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ(╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ōpęµ),ĪŻ

ĪĪĪĪŲ¾śI(y©©)ī”(du©¼)ė┌ęį¼F(xi©żn)ĮĮY(ji©”)╦ŃĄ─╣╔Ę▌ų¦ĖČą╬│╔Ą─žō(f©┤)é∙Ż¼æ¬(y©®ng)į┌Ī░æ¬(y©®ng)ĖČ┬Ü╣żąĮ│ĻĪ▒┐Ų─┐Ž┬įO(sh©©)ų├Ī░╣╔Ę▌ų¦ĖČĪ▒Č■╝ē(j©¬)┐Ų─┐║╦╦Ń,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║┤·õN╔╠ŲĘ┐ŅĄ─║╦╦Ń

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║┤·õN╔╠ŲĘ┐ŅĄ─║╦╦Ń

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ŅA(y©┤)╩š┘~┐ŅĄ─║╦╦Ń

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘų¬ūR(sh©¬)³c(di©Żn)Ż║Č╠Ų┌ĮĶ┐ŅĄ─║╦╦Ń

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘų¬ūR(sh©¬)³c(di©Żn)Ż║Ųõ╦¹ČÉ┘M(f©©i)Ą─║╦╦Ń

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘų¬ūR(sh©¬)³c(di©Żn)Ż║æ¬(y©®ng)Į╗═┴Ąžį÷ųĄČÉĄ─║╦╦Ń

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)