�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2014��ؔ��(w��)�c��Ӌ��֪�R�c���L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨����

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�c��Ӌ����Ҫ֪�R�c���L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨���㡣

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ,���m�÷���

����������(qu��n)�淨�µ��~��(w��)̎��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ����ʮһ�·������Y�a(ch��n)(��)������(ji��)�L�ڹə�(qu��n)Ͷ�Y�ĺ���,��

����![]() ��֪�R�c�����L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨����

��֪�R�c�����L�ڹə�(qu��n)Ͷ�Y�ę�(qu��n)�淨����

����(һ)�m�÷���

����Ͷ�Y��I(y��)����Ͷ�Y��λ���й�ͬ���ƻ��ش�Ӱ푵��L�ڹə�(qu��n)Ͷ�Y����(y��ng)��(d��ng)���Ù�(qu��n)�淨����,��ͨ����r��,��Ͷ�Y��I(y��)����Ͷ�Y��λ��Ͷ�Yռԓ��λ�б�Q��(qu��n)�Y�����~20%��20%���ϣ��������^50%,�����mͶ�Y����20%�������ش�Ӱ푵đ�(y��ng)��(d��ng)���Ù�(qu��n)�淨����,��

����(��)��(qu��n)�淨�µ��~��(w��)̎��

������Ŀ�O(sh��)�ã�

�����L�ڹə�(qu��n)Ͷ�Y�����ɱ�

���������������������p���{(di��o)��

��������������������������(qu��n)��׃��

����1.��ʼͶ�Y�ɱ����{(di��o)��

�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����Ͷ�Y�r��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~�ģ����{(di��o)���L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�;�L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�С��Ͷ�Y�r��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~��,����(y��ng)������~,����ӛ���L�ڹə�(qu��n)Ͷ�Y����Ŀ���Jӛ���I�I(y��)�����롱��Ŀ,��

����2.Ͷ�Y����Ĵ_�J(r��n)

����Ͷ�Y��I(y��)ȡ���L�ڹə�(qu��n)Ͷ�Y��,����(y��ng)��(d��ng)���Ց�(y��ng)���л�(y��ng)�֓�(d��n)�ı�Ͷ�Y��λ���F(xi��n)�ă��p��ķ��~���_�J(r��n)Ͷ�Y�p�沢�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��rֵ,��Ͷ�Y��I(y��)���ձ�Ͷ�Y��λ������ɵ�������F(xi��n)�����Ӌ�㑪(y��ng)�ֵõIJ���,������(y��ng)�p���L�ڹə�(qu��n)Ͷ�Y���~��rֵ��

����(1)��Ͷ�Y��λ���F(xi��n)������

�����裺�L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

���������J��Ͷ�Y����

����(2)��Ͷ�Y��λ�l(f��)��̝�p

�����裺Ͷ�Y����

���������J���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

����(3)��Ͷ�Y��λ�������F(xi��n)�����

�����裺��(y��ng)�չ���

���������J���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

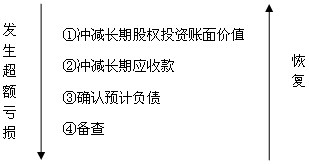

����3.Ͷ�Y��I(y��)�ڱ�Ͷ�Y��λ�l(f��)����̝�p�r��̎��

����4.��Ͷ�Y��λ�����p���������������ߙ�(qu��n)���׃��

����Ͷ�Y��I(y��)���ڱ�Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��,����(y��ng)��(d��ng)�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��rֵ��Ӌ�������ߙ�(qu��n)��,��

����(1)�ֹɱ�����׃

�����ڳֹɱ�����׃����r�£���Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��,����I(y��)���ֹɱ���Ӌ�㑪(y��ng)���еķ��~,����ӛ���Jӛ���L�ڹə�(qu��n)Ͷ�Y����������(qu��n)��׃�ӡ���Ŀ���Jӛ���ӛ���Y�����e���������Y�����e����Ŀ,��

����(2)�ֹɱ���׃��

�����ֹɱ���׃�ӵ����谴��(qu��n)�淨�����,����(y��ng)������Ҫ���M��̎����

���������Ͷ�Y��λ����Ͷ�Y��λ�ijֹɱ����p�ٵ�,��Ͷ�Y��λ��(y��ng)��(d��ng)�^�m(x��)���Ù�(qu��n)�淨����ʣ�ಿ�ֹə�(qu��n),������̎��Ͷ�Y�ı�������ǰ�������C������(�Y�����e)�д_�J(r��n)�����û�pʧ�Y(ji��)�D(zhu��n)����(d��ng)�ړp�档

���,���Ͷ�Y��λ����Ͷ�Y��λ����Ͷ�Y�r,����������Ͷ�Y�ɱ�����Ͷ�Y�r�������ֹɱ�����(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~�ģ����{(di��o)���L�ڹə�(qu��n)Ͷ�Y�ɱ�;�����������Ͷ�Y�ɱ�С��Ͷ�Y�r�����ֹɱ�����(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~��,����(y��ng)������~�{(di��o)���L�ڹə�(qu��n)Ͷ�Y�ɱ��͠I�I(y��)������,��

����ԭ�L�ڹə�(qu��n)Ͷ�Yԭ�~��rֵ�c����ԭ�ֹɱ���(����ǰ)Ӌ���������Ͷ�Y�Ց�(y��ng)���еı�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃrֵ���~֮�g�IJ��~����(y��ng)��(d��ng)�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��rֵ���Y�����e,��

؟(z��)�ξ����o(j��)��

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ��֪�R�c���L�ڹə�(qu��n)Ͷ�Y�ijɱ�������

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖