�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

����2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���Y�a(ch��n)���ջؽ��~��Ӌ(j��)��

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���Y�a(ch��n)���ջؽ��~��Ӌ(j��)����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú���~�Ĵ_��

������,���Y�a(ch��n)�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ�Ĵ_��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����ʮ�·�����(d��ng)�Y�a(ch��n)(һ)������(ji��)�̶��Y�a(ch��n),���o(w��)���Y�a(ch��n)�pֵ�ĺ���,��

����![]() ��֪�R(sh��)�c(di��n)�����Y�a(ch��n)���ջؽ��~��Ӌ(j��)��

��֪�R(sh��)�c(di��n)�����Y�a(ch��n)���ջؽ��~��Ӌ(j��)��

�����̶��Y�a(ch��n),���o(w��)���Y�a(ch��n)���Y�a(ch��n)���ڜpֵ�E���,����(y��ng)��(d��ng)��Ӌ(j��)����ջؽ��~,��

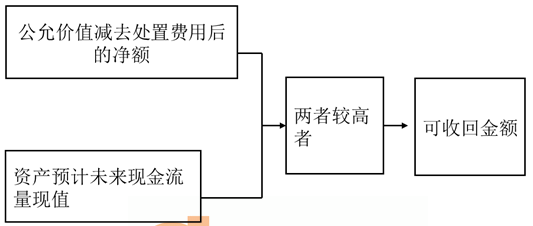

�����Y�a(ch��n)�Ŀ��ջؽ��~��(y��ng)��(d��ng)����(j��)�Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~�c�Y�a(ch��n)�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ����֮�g�^���ߴ_��,��

�����_���Y�a(ch��n)���ջؽ��~Ҋ�D��

����(һ)�Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú���~�Ĵ_��

������δ_���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ?

����(1)�N�ۅf(xi��)�h�r(ji��)��

����(2)�Y�a(ch��n)���Ј�(ch��ng)�r(ji��)��(�I�����r(ji��))

����(3)��Ϥ��r�Ľ����p����Ը�M(j��n)�й�ƽ����Ը���ṩ�Ľ��׃r(ji��)��

����(��)�Y�a(ch��n)�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ�Ĵ_��

�����Y�a(ch��n)�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ�Ĺ�Ӌ(j��)Ҋ�D,��

�����Y�a(ch��n)�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ,����(y��ng)��(d��ng)�����Y�a(ch��n)�ڳ��m(x��)ʹ���^(gu��)���к���K̎�Õr(sh��)���a(ch��n)�����A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)���������x��ǡ��(d��ng)?sh��)��۬F(xi��n)�ʌ�(du��)���M(j��n)���۬F(xi��n)��Ľ��~���Դ_��,���A(y��)Ӌ(j��)�Y�a(ch��n)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ,����(y��ng)��(d��ng)�C�Ͽ��]�Y�a(ch��n)���A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)��������ʹ�É������۬F(xi��n)�ʵ�����,��

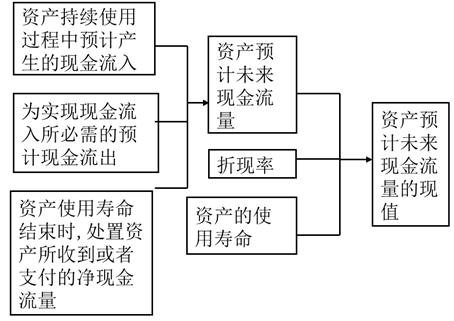

����1.�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)������

����(1)�A(y��)Ӌ(j��)���Y�a(ch��n)δ��(l��i)�F(xi��n)�������ă�(n��i)��

���,����Y�a(ch��n)���m(x��)ʹ���^(gu��)�����A(y��)Ӌ(j��)�a(ch��n)���ĬF(xi��n)�����롣

�����ڞ錍(sh��)�F(xi��n)�Y�a(ch��n)���m(x��)ʹ���^(gu��)���Юa(ch��n)���ĬF(xi��n)��������������A(y��)Ӌ(j��)�F(xi��n)������(������ʹ�Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)���l(f��)���ĬF(xi��n)������),��ԓ�F(xi��n)��������(y��ng)��(d��ng)�ǿ�ֱ�Ӛw���ڻ��߿�ͨ�^(gu��)������һ�µĻ��A(ch��)���䵽�Y�a(ch��n)�еĬF(xi��n)������

���,����Y�a(ch��n)ʹ�É����Y(ji��)���r(sh��)��̎���Y�a(ch��n)���յ�����֧���ă��F(xi��n)������,��

����ÿ�ڃ��F(xi��n)������=ÿ�ڬF(xi��n)������-ԓ�ڬF(xi��n)������

����2.�۬F(xi��n)��

�����۬F(xi��n)���Ƿ�ӳ��(d��ng)ǰ�Ј�(ch��ng)؛�ŕr(sh��)�g�r(ji��)ֵ���Y�a(ch��n)�ض��L(f��ng)�U(xi��n)�Ķ�ǰ����,��������ڹ�Ӌ(j��)�۬F(xi��n)�ʵĻ��A(ch��)�Ƕ���ģ���(y��ng)��(d��ng)�����{(di��o)���鶐ǰ���۬F(xi��n)��,��

����3.�Y�a(ch��n)�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������F(xi��n)ֵ��Ӌ(j��)��

�����Y�a(ch��n)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ,����(y��ng)��(d��ng)����(j��)ԓ�Y�a(ch��n)�A(y��)Ӌ(j��)��δ��(l��i)�F(xi��n)���������۬F(xi��n)�����Y�a(ch��n)ʣ��ʹ�É�����(n��i)�����۬F(xi��n)��Ľ��~�_����Ӌ(j��)�㹫ʽ���£�

�����Y�a(ch��n)�A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ=��[��t���A(y��)Ӌ(j��)�Y�a(ch��n)δ��(l��i)�F(xi��n)������/(1+�۬F(xi��n)��)t]

؟(z��)�ξ����o(j��)��

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���̶��Y�a(ch��n),���o(w��)���Y�a(ch��n)���Y�a(ch��n)�l(f��)���pֵ���Д�

- ��һ��(g��)���£� �]����

-

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���̶��Y�a(ch��n),���o(w��)���Y�a(ch��n)�ȡ�

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���o(w��)���Y�a(ch��n)̎�ú͈�(b��o)�U�ġ�

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���o(w��)���Y�a(ch��n)���N�ĺ���

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���o(w��)���Y�a(ch��n)ȡ�õĺ���

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���o(w��)���Y�a(ch��n)�ĺ���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)