�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��) >> ����

����2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)�����н���Ĺ̶��Y�a(ch��n)

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)�����н���Ĺ̶��Y�a(ch��n),��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ,�����н���Ĺ̶��Y�a(ch��n)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����ʮ�·�����(d��ng)�Y�a(ch��n)(һ)�ڶ���(ji��)�̶��Y�a(ch��n)ȡ�õĺ���,��

����![]() ��֪�R(sh��)�c(di��n)�������н���Ĺ̶��Y�a(ch��n)

��֪�R(sh��)�c(di��n)�������н���Ĺ̶��Y�a(ch��n)

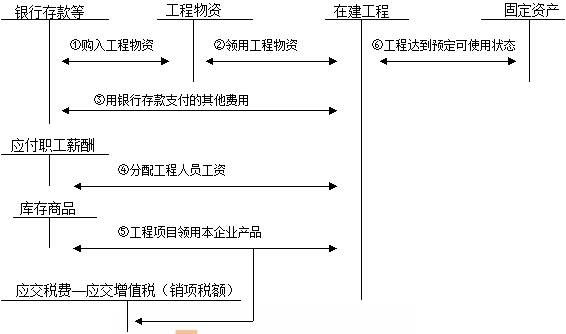

�����ԠI(y��ng)���̵ĕ�(hu��)Ӌ(j��)̎�����D��ʾ��

����(һ)��I(y��)ͨ�^(gu��)�ԠI(y��ng)��ʽ����Ĺ̶��Y�a(ch��n),�������~�r(ji��)ֵ��(y��ng)��(d��ng)����ԓ�(xi��ng)�Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)ǰ���l(f��)���ı�Ҫ֧���_��,������ֱ�Ӳ���,��ֱ���˹�,��ֱ�әC(j��)еʩ���M(f��i)�ȡ�

����(��)�����깤��ʣ��Ĺ������Y,�����D(zhu��n)������I(y��)��(k��)����ϵģ����䌍(sh��)�H�ɱ���Ӌ(j��)���ɱ��D(zhu��n)����I(y��)�Ď�(k��)�����,�����ڿɵֿ���ֵ���M(j��n)�(xi��ng)���~��,����(y��ng)���pȥ��ֵ���M(j��n)�(xi��ng)���~��Č�(sh��)�H�ɱ���Ӌ(j��)���ɱ����D(zhu��n)����I(y��)�Ď�(k��)�����,��

����(��)�P(p��n)ӯ,���P(p��n)̝����(b��o)�U,�����p�Ĺ������Y,���pȥ���U(xi��n)��˾���^(gu��)ʧ���r�����ֺ�IJ��~,�������(xi��ng)Ŀ��δ�깤��,��Ӌ(j��)���_�p���������(xi��ng)Ŀ�ijɱ�;�����ѽ�(j��ng)�깤��,��Ӌ(j��)�뮔(d��ng)�ڠI(y��ng)�I(y��)����֧��

����(��)�����_(d��)���A(y��)����ʹ�à�B(t��i)ǰ���M(j��n)��ؓ(f��)��(li��n)��ԇ܇���l(f��)���ă�֧��,��Ӌ(j��)�빤�̳ɱ�,����I(y��)���ڽ������(xi��ng)Ŀ���_(d��)���A(y��)����ʹ�à�B(t��i)ǰ����ȡ�õ�ؓ(f��)��(li��n)��ԇ܇�^(gu��)�����γɵ�,���܉�?q��)����N�۵Įa(ch��n)Ʒ,����l(f��)���ijɱ���Ӌ(j��)���ڽ����̳ɱ�,���N�ۻ��D(zhu��n)���(k��)����Ʒ�r(sh��),�����䌍(sh��)�H�N��������A(y��)Ӌ(j��)�ۃr(ji��)�_�p���̳ɱ���

����(��)������Ȼ��(z��i)����ԭ����ɵ��ڽ����̈�(b��o)�U�p,����(y��ng)������pʧֱ��Ӌ(j��)�뮔(d��ng)�ڠI(y��ng)�I(y��)��֧��,��

����(��)������Ĺ̶��Y�a(ch��n)���_(d��)���A(y��)����ʹ�à�B(t��i)������δ�k�������Q���,����(y��ng)��(d��ng)���_(d��)���A(y��)����ʹ�à�B(t��i)֮����,������(j��)�����A(y��)�㡢��r(ji��)���߹��̌�(sh��)�H�ɱ���,������Ӌ(j��)�r(ji��)ֵ�D(zhu��n)��̶��Y�a(ch��n),���������P(gu��n)Ӌ(j��)��̶��Y�a(ch��n)���f��Ҏ(gu��)����Ӌ(j��)��̶��Y�a(ch��n)���f,���k���˿����Q�����m(x��)�������{(di��o)��,��

؟(z��)�ξ����o(j��)��

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����ُ(g��u)�Ĺ̶��Y�a(ch��n)

- ��һ��(g��)���£� �](m��i)����

-

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����ُ(g��u)�Ĺ̶��Y�a(ch��n)

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���̶��Y�a(ch��n)�Ĵ_�J(r��n)��Ӌ(j��)��

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����؛�����~��(w��)̎��

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����؛��(sh��)���Ĵ_������

2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���l(f��)����Ʒ�ĺ���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)