¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

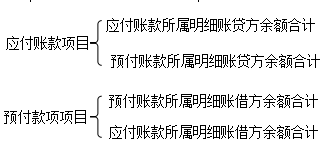

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> žöäš(w©┤)┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║ŅA(y©┤)ĖČ┘~┐ŅĄ─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║ŅA(y©┤)ĖČ┘~┐ŅĄ─║╦╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪę╗,ĪóŅA(y©┤)╩š┘~┐ŅĄ─║╦╦Ń

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)┼cĢ■ėŗĪĘĄ┌░╦š┬┴„äė┘Y«a(ch©Żn)(ę╗)Ą┌Č■╣Ø(ji©”)æ¬(y©®ng)╩š┐ŅĒŚĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║æ¬(y©®ng)╩š┘~┐ŅĄ─║╦╦Ń

ĪŠų¬ūR³cĪ┐Ż║æ¬(y©®ng)╩š┘~┐ŅĄ─║╦╦Ń

ĪĪĪĪŅA(y©┤)ĖČ┘~┐Ņ╩ŪųĖŲ¾śI(y©©)░┤šš┘Åžø║Ž═¼╗“ä┌äš(w©┤)║Ž═¼ęÄ(gu©®)Č©Ż¼ŅA(y©┤)Ž╚ų¦ĖČĮo╣®žøĘĮ╗“╠ß╣®ä┌äš(w©┤)ĘĮĄ─┘~┐Ņ,ĪŻ×ķ┴╦╝ėÅŖī”ŅA(y©┤)ĖČ┘~┐ŅĄ─╣▄└Ē,Ż¼ę╗░Ńæ¬(y©®ng)å╬¬ÜįO(sh©©)ų├Ģ■ėŗ┐Ų─┐▀Mąą║╦╦ŃŻ¼ŅA(y©┤)ĖČ┘~┐Ņ▓╗ČÓĄ─Ų¾śI(y©©),Ż¼ę▓┐╔ęįīóŅA(y©┤)ĖČĄ─žø┐Ņėø╚ļĪ░æ¬(y©®ng)ĖČ┘~┐ŅĪ▒┐Ų─┐Ą─ĮĶĘĮ,ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║æ¬(y©®ng)╩š┘~┐ŅĄ─║╦╦Ń

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢