�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2014��ؔ��(w��)�c��Ӌ����Ҫ֪�R�c��Ͷ�Y�Q�߷������õķ���

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�c��Ӌ����Ҫ֪�R�c��Ͷ�Y�Q�߷������õķ�����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�����]�Y��r�g�rֵ���u�r����

����(��)���]�Y��r�g�rֵ���u�r����

����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ��������Ͷ�Y�������Ĺ�(ji��)�̶��Y�a(ch��n)Ͷ�Y�����ă�(n��i)��,��

����![]() ��֪�R�c����Ͷ�Y�Q�߷������õķ���

��֪�R�c����Ͷ�Y�Q�߷������õķ���

����(һ)�����]�Y��r�g�rֵ���u�r����

����1.(�o�B(t��i))Ͷ�Y������(payback period)

����(1)���x

����(�o�B(t��i))Ͷ�Y������,����ָ�ջ�ȫ��Ͷ�Y����Ҫ������,��

����(2)�ɷN��ʽ

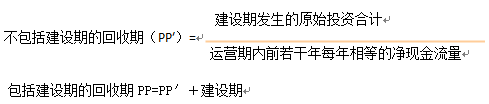

�����������O(sh��)�ڵ�Ͷ�Y������(PP),�����������O(sh��)�ڵ�Ͷ�Y������(PP��)

����(3)Ӌ��

���,��ٹ�ʽ��(����l���º���Ӌ��)

����1)����l����

����ijһ�Ŀ�\�I�ڃ�(n��i)ǰ������ÿ����F(xi��n)���������,�������Ӌ���ڻ���ڽ��O(sh��)�ڰl(f��)����ԭʼͶ�Y��Ӌ,��

����2)Ӌ�㹫ʽ

����(4)�Q��ԭ�t

�����u�r�˜ʣ�Ͷ�Y������һ�㲻�ܳ��^�̶��Y�a(ch��n)ʹ������һ��,�����������Єt��Ͷ�Y����������ߞ郞(y��u)��

����(5)��(y��u)ȱ�c

|

��(y��u)�c |

ȱ�c |

|

1���܉�ֱ�^�ط�ӳԭʼͶ�Y�ķ������� 2����������,��Ӌ����^���� |

1���]�п��]�Y��r�g�rֵ 2���������_��ӳͶ�Y��ʽ�IJ�ͬ���Ŀ��Ӱ� 3���]�п��]�����ڝM���^�m(x��)�l(f��)���ĬF(xi��n)�������� |

|

���c��ֻ�ܺ���������,�����ܺ���ӯ���� | |

����(��)���]�Y��r�g�rֵ���u�r����

����1.���F(xi��n)ֵ(Net Present Value)

����(1)���x

�������F(xi��n)ֵ��ָͶ�Y�Ŀ�F(xi��n)���������pȥ�F(xi��n)���������ă��~�ĬF(xi��n)ֵ��

����(2)Ӌ��

����NPV=�Ƹ�����F(xi��n)�������ĬF(xi��n)ֵ

����=�\�I�ڃ��F(xi��n)�������ĬF(xi��n)ֵ-ԭʼͶ�Y�ĬF(xi��n)ֵ

��������ʾ�����|(zh��)���Y��r�g�rֵ�ĬF(xi��n)ֵӋ�㹫ʽ���\��,��

����(3)�Q��ԭ�t

�������F(xi��n)ֵ���ڵ���0�ķ�������з���;��t,�����������С�

����2.�F(xi��n)ֵָ��(sh��)��

|

���x |

�F(xi��n)ֵָ��(sh��)��ָ�F(xi��n)���������F(xi��n)ֵ�c�F(xi��n)���������F(xi��n)ֵ�ı��� |

|

Ӌ�㷽�� |

�F(xi��n)ֵָ��(sh��)=�ĿͶ�Y�����F(xi��n)���������ĬF(xi��n)ֵ��Ӌ��ԭʼͶ�Y�F(xi��n)ֵ |

|

�u�r�˜� |

�F(xi��n)ֵָ��(sh��)���ڻ��ߵ���1�ķ����ǿ�ȡ��,����t����ȡ �ڬF(xi��n)ֵָ��(sh��)����1���T�����,���F(xi��n)ֵָ��(sh��)����ķ������(y��u)���� |

����3.��(n��i)������ʷ�(Internal Rate of Return,ӛ��IRR)

����(1)���x����ʹͶ�Y�����F(xi��n)���������ĬF(xi��n)ֵ�c�F(xi��n)���������ĬF(xi��n)ֵ��ȵ��N�F(xi��n)�ʡ�

����(2)Ӌ�㣺�ҵ��܉�ʹ�����ă��F(xi��n)ֵ������۬F(xi��n)��,��

���,�������l���µĺ����㷨

�����m���ڽ��O(sh��)�ڞ�0���\�I��ÿ����F(xi��n)���������,����������ͨ�����ʽ

�����_��������ֱ���������F(xi��n)ֵϵ��(sh��)���Y(ji��)�σ�(n��i)�巨���_��,��

������һ��l���£��yԇ��

�������m���ڸ��ڬF(xi��n)������������ȵķ������ʽ,�yԇ������Ҫͨ�^�yԇ�ҵ�һ���܉�ʹ���F(xi��n)ֵ������,����һ��ʹ���F(xi��n)ֵС����ăɂ���ӽ����۬F(xi��n)��,��Ȼ��Y(ji��)�σ�(n��i)�巨Ӌ��IRR��

����(3)�Q��ԭ�t

������(n��i)������ʴ��ڻ�����Y��ɱ��ķ�������з���

��������������,����(y��ng)�x���(n��i)����������ķ����郞(y��u)

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���������c��Ͷ�Y�Ŀ�ĬF(xi��n)������

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���������c����������ă�(n��i)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖