�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

�������|�WС����2013��ע�Զ���(w��)����ԇ�r�g�Ѵ_����2013��6��22����23�գ�С�����яV��ע��������ʡ�����_ʼ��m(x��)����2013��ע����ԇ�����r�g��Ҫ�����(f��)��(x��)��һ��һ����(w��n)����(w��n)��ԇǰ�����ݲ����,��F(xi��n)�A�ο����M(j��n)��ע����һ݆��(f��)��(x��),����(f��)��(x��)Ŀ��(bi��o)����Ϥ�����Ŀÿ�¹�(ji��)��֪�R�c,������İ����,�����^�y֪�R�c�M(j��n)�г�������,�������ǡ�ؔ��(w��)�c��Ӌ����Ŀ�ڰ��������Y�a(ch��n)(һ)�ڶ���(ji��)��(y��ng)�տ�헵ĺ����֪�R�c����(y��ng)���~��ĺ��㣬���W(xu��)�T������,��

�����ڰ��� �����Y�a(ch��n)(һ)

�����ڶ���(ji��) ��(y��ng)�տ�헵ĺ���

������,����(y��ng)���~����

����(һ)��(y��ng)���~��ķ���

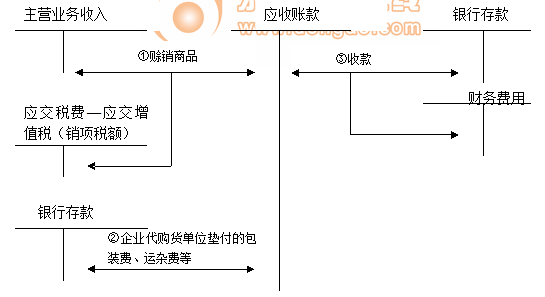

������(y��ng)���~������I(y��)���N����Ʒ���a(ch��n)Ʒ,���ṩ�ڄ�(w��)�Ƚ�(j��ng)�I��ӑ�(y��ng)��ȡ�Ŀ��,��

����(��)��(y��ng)���~���Ӌ�r

���������r���ֵ���N헶��~,�����|���b�M���\�s�M,��

����1.�̘I(y��)�ۿ�

���������̘I(y��)�ۿەr���̘I(y��)�ۿی���(y��ng)���~������~�rֵ�]�Ќ��|(zh��)Ӱ�,����I(y��)��(y��ng)���~�����~���~���۳��̘I(y��)�ۿ��Ժ�Č��H�ۃr�_�J(r��n),��

����2.�F(xi��n)���ۿ�

�������ڬF(xi��n)���ۿەr����(y��ng)���~�����~���~�Ĵ_�J(r��n)�п��r���̓�r��,�,����r���nj�δ�ۜp�F(xi��n)���ۿ�ǰ�Ľ��~���錍�H�ۃr�_�J(r��n)�鑪(y��ng)���~����H�l(f��)���F(xi��n)���ۿەrӋ���ؔ��(w��)�M��,��

����(��)��(y��ng)���~����~��(w��)̎��

������ܰ��ʾ�����ă�(n��i)�݅���2012��ע���̲�,����(n��i)�݃H�����������˽�����ע����ԇ֪�R�cՈ����ע��2013�����½̲Ļ�|�W2013��ע�����¾W(w��ng)�j(lu��)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һ�����£� 2013��ؔ��(w��)�c��Ӌ����Ҫ֪�R�c����(y��ng)��Ʊ��(j��)�ĺ���

- ��һ�����£� 2013��ؔ��(w��)�c��Ӌ����Ҫ֪�R�c���A(y��)���~��ĺ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖