¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> žö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼) >> š²╬─

2013ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║═Č┘YøQ▓▀Ęų╬÷│Żė├Ą─ĘĮĘ©

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2013─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćĢr(sh©¬)ķgęč┤_Č©×ķ2013─Ļ6į┬22╚šų┴23╚š,Ż¼ąĪŠÄ╠ßąčÅV┤¾ūóČÉ┐╝╔·Ė„╩Ī╩ąęčķ_╩╝Ļæ└m(x©┤)╣½▓╝2013─ĻūóČÉ┐╝įćł¾(b©żo)├¹Ģr(sh©¬)ķg,Ż¼ę¬│├įńÅ═(f©┤)┴Ģ(x©¬),Ż¼ę╗▓Įę╗▓ĮĘĆ(w©¦n)╝ÖĘĆ(w©¦n)┤“Ż¼┐╝įćŪ░▓┼─▄Å─╚▌▓╗Ų╚�,Ż¼F(xi©żn)ļAČ╬┐╔ęį▀M(j©¼n)╚ļūóČÉĄ┌ę╗▌åÅ═(f©┤)┴Ģ(x©¬),Ż¼Å═(f©┤)┴Ģ(x©¬)─┐ś╦(bi©Īo)×ķ╩ņŽż╦∙ł¾(b©żo)┐Ų─┐├┐š┬╣Ø(ji©”)Ą─ų¬ūR(sh©¬)³c(di©Żn)Ż¼Ž¹│²─░╔·Ėą,Ż¼īó▌^ļyų¬ūR(sh©¬)³c(di©Żn)▀M(j©¼n)ąą│§▓ĮŽ¹╗»,ĪŻęįŽ┬╩ŪĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌╬Õš┬═Č┘Y╣▄└ĒĄ┌╦─╣Ø(ji©”)╣╠Č©┘Y«a(ch©Żn)═Č┘Y╣▄└ĒĄ─ų¬ūR(sh©¬)³c(di©Żn)Ż║═Č┘YøQ▓▀Ęų╬÷│Żė├Ą─ĘĮĘ©Ż¼╣®īW(xu©”)åTéāģó┐╝,ĪŻ

ĪĪĪĪĄ┌╬Õš┬ ═Č┘Y╣▄└Ē

ĪĪĪĪĄ┌╦─╣Ø(ji©”) ╣╠Č©┘Y«a(ch©Żn)═Č┘Y╣▄└Ē

ĪĪĪĪ╚²,Īó═Č┘YøQ▓▀Ęų╬÷│Żė├Ą─ĘĮĘ©(***)

ĪĪĪĪ(ę╗)▓╗┐╝æ]┘YĮĢr(sh©¬)ķgār(ji©ż)ųĄĄ─įu(p©¬ng)ār(ji©ż)ĘĮĘ©

ĪĪĪĪ1.(ņoæB(t©żi))═Č┘Y╗ž╩šŲ┌(payback period)

ĪĪĪĪ(1)║¼┴x

ĪĪĪĪ(ņoæB(t©żi))═Č┘Y╗ž╩šŲ┌Ż¼╩ŪųĖ╩š╗ž╚½▓┐═Č┘Y╦∙ąĶꬥ─Ų┌Ž▐,ĪŻ

ĪĪĪĪ(2)ā╔ĘNą╬╩Į

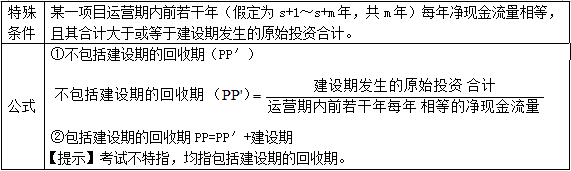

ĪĪĪĪ░³└©Į©įO(sh©©)Ų┌Ą─═Č┘Y╗ž╩šŲ┌(PP),Ż¼▓╗░³└©Į©įO(sh©©)Ų┌Ą─═Č┘Y╗ž╩šŲ┌(PPĪõ)

ĪĪĪĪ(3)øQ▓▀įŁät

ĪĪĪĪįu(p©¬ng)ār(ji©ż)ś╦(bi©Īo)£╩(zh©│n)Ż║═Č┘Y╗ž╩šŲ┌ę╗░Ń▓╗─▄│¼▀^╣╠Č©┘Y«a(ch©Żn)╩╣ė├Ų┌Ž▐Ą─ę╗░ļŻ¼ČÓéĆ(g©©)ĘĮ░Ėųąätęį═Č┘Y╗ž╩šŲ┌ūŅČ╠š▀×ķā×(y©Łu),ĪŻ

ĪĪĪĪ(4)ėŗ(j©¼)╦Ń

ĪĪ�,Īó┘╣½╩ĮĘ�(╠ž╩ŌŚl╝■Ž┬║å(ji©Żn)╗»ėŗ(j©¼)╦Ń)

ĪĪĪĪó┌ę╗░ŃŚl╝■Ž┬Ą─ėŗ(j©¼)╦ŃĘĮĘ©

ĪĪĪĪ(5)ā×(y©Łu)╚▒³c(di©Żn)

|

ā×(y©Łu)³c(di©Żn) |

╚▒³c(di©Żn) |

|

Ż©1Ż®─▄ē“ų▒ė^ĄžĘ┤ė│įŁ╩╝═Č┘YĄ─ĘĄ▒ŠŲ┌Ž▐,Ż╗ Ż©2Ż®▒Ńė┌└ĒĮŌ,Ż¼ėŗ(j©¼)╦Ń▒╚▌^║å(ji©Żn)å╬Ż╗ |

Ż©1Ż®ø]ėą┐╝æ]┘YĮĢr(sh©¬)ķgār(ji©ż)ųĄ,Ż╗ Ż©2Ż®▓╗─▄š²┤_Ę┤ė│═Č┘YĘĮ╩ĮĄ─▓╗═¼ī”(du©¼)ĒŚ(xi©żng)─┐Ą─ė░Ēæ,Ż╗ Ż©3Ż®ø]ėą┐╝æ]╗ž╩šŲ┌ØM║¾└^└m(x©┤)░l(f©Ī)╔·Ą─ā¶¼F(xi©żn)Į┴„┴┐ĪŻ |

|

╠ž³c(di©Żn)Ż║ų╗─▄║Ō┴┐┴„äė(d©░ng)ąį,Ż¼▓╗─▄║Ō┴┐ė»└¹ąį,ĪŻ | |

ĪĪĪĪ2.═Č┘Y╗ž╩š┬╩Ę©

|

Č©┴x |

═Č┘Y╗ž╩š┬╩╩Ū─ĻŠ∙¼F(xi©żn)Įā¶┴„┴┐┼cįŁ╩╝═Č┘YŅ~Ą─▒╚┬╩ĪŻ |

|

ėŗ(j©¼)╦ŃĘĮĘ© |

═Č┘Y╗ž╩š┬╩=─ĻŠ∙¼F(xi©żn)Įā¶┴„┴┐Ī┬įŁ╩╝═Č┘YŅ~ |

|

įu(p©¬ng)ār(ji©ż)ś╦(bi©Īo)£╩(zh©│n) |

═©▀^▒╚▌^Ė„ĘĮ░ĖĄ─═Č┘Y╗ž╩š┬╩,Ż¼▀xō±═Č┘Y╗ž╩š┬╩ūŅĖ▀Ą─ĘĮ░Ė,ĪŻ |

ĪĪĪĪ(Č■)┐╝æ]┘YĮĢr(sh©¬)ķgār(ji©ż)ųĄĄ─įu(p©¬ng)ār(ji©ż)ĘĮĘ©

ĪĪĪĪ1.ā¶¼F(xi©żn)ųĄĘ©

|

Č©┴x |

ā¶¼F(xi©żn)ųĄ╩ŪųĖ═Č┘YĒŚ(xi©żng)─┐¼F(xi©żn)Į┴„╚ļ┴┐£p╚ź¼F(xi©żn)Į┴„│÷┴┐Ą─ā¶Ņ~Ą─¼F(xi©żn)ųĄĪŻ |

|

ėŗ(j©¼)╦ŃĘĮĘ© |

ā¶¼F(xi©żn)ųĄ=ĒŚ(xi©żng)─┐═Č┘Y║¾Ė„─Ļ¼F(xi©żn)Įā¶┴„┴┐Ą─¼F(xi©żn)ųĄ║Žėŗ(j©¼)-įŁ╩╝═Č┘Y¼F(xi©żn)ųĄ =ĒŚ(xi©żng)─┐Ė„─Ļā¶¼F(xi©żn)Į┴„┴┐Ą─¼F(xi©żn)ųĄ |

|

įu(p©¬ng)ār(ji©ż)ś╦(bi©Īo)£╩(zh©│n) |

ā¶¼F(xi©żn)ųĄ×ķš²öĄ(sh©┤)Ą─ĘĮ░Ė╩Ū┐╔╚ĪĄ─Ż¼Ę±ät╩Ū▓╗┐╔╚ĪĄ─,ĪŻ ČÓéĆ(g©©)ĘĮ░Ėųą,Ż¼æ¬(y©®ng)▀xō±ā¶¼F(xi©żn)ųĄūŅ┤¾Ą─ĘĮ░Ė═Č┘YĪŻ |

ĪĪĪĪ2.¼F(xi©żn)ųĄųĖöĄ(sh©┤)Ę©

|

Č©┴x |

¼F(xi©żn)ųĄųĖöĄ(sh©┤)╩ŪųĖ¼F(xi©żn)Į┴„╚ļ┴┐¼F(xi©żn)ųĄ┼c¼F(xi©żn)Į┴„│÷┴┐¼F(xi©żn)ųĄĄ─▒╚┬╩,ĪŻ |

|

ėŗ(j©¼)╦ŃĘĮĘ© |

¼F(xi©żn)ųĄųĖöĄ(sh©┤)=ĒŚ(xi©żng)─┐═Č┘Y║¾Ė„─Ļ¼F(xi©żn)Įā¶┴„┴┐Ą─¼F(xi©żn)ųĄ║Žėŗ(j©¼)Ī┬įŁ╩╝═Č┘Y¼F(xi©żn)ųĄ |

|

įu(p©¬ng)ār(ji©ż)ś╦(bi©Īo)£╩(zh©│n) |

¼F(xi©żn)ųĄųĖöĄ(sh©┤)┤¾ė┌╗“š▀Ą╚ė┌1Ą─ĘĮ░Ė╩Ū┐╔╚ĪĄ─Ż╗ʱät▓╗┐╔╚Ī,ĪŻ į┌¼F(xi©żn)ųĄųĖöĄ(sh©┤)┤¾ė┌1Ą─ųTČÓĘĮ░Ėųą,Ż¼¼F(xi©żn)ųĄųĖöĄ(sh©┤)ūŅ┤¾Ą─ĘĮ░Ė×ķūŅā×(y©Łu)ĘĮ░ĖĪŻ |

ĪĪĪĪ3.ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩Ę©

|

Č©┴x |

ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩╩Ū╩╣═Č┘YĘĮ░Ė¼F(xi©żn)Į┴„╚ļ┴┐Ą─¼F(xi©żn)ųĄ┼c¼F(xi©żn)Į┴„│÷┴┐Ą─¼F(xi©żn)ųĄŽÓĄ╚Ą─┘N¼F(xi©żn)┬╩,ĪŻ |

|

ėŗ(j©¼)╦Ń ĘĮĘ© |

šęĄĮ╩╣═Č┘YĘĮ░Ė¼F(xi©żn)Į┴„╚ļ┴┐Ą─¼F(xi©żn)ųĄ┼c¼F(xi©żn)Į┴„│÷┴┐Ą─¼F(xi©żn)ųĄŽÓĄ╚Ą─┘N¼F(xi©żn)┬╩,ĪŻ Ż©1Ż®Ī░ų▓Į£y(c©©)įćĘ©Ī▒Ż║╦³▀m║Žė┌Ė„Ų┌¼F(xi©żn)Į┴„╚ļ┴┐▓╗ŽÓĄ╚Ą─ĘŪ─ĻĮą╬╩ĮŻ¼ų▓Į£y(c©©)įćšęĄĮ╩╣ĘĮ░Ėā¶¼F(xi©żn)ųĄę╗éĆ(g©©)┤¾ė┌0,Ż¼┴Ēę╗éĆ(g©©)ąĪė┌0,Ż¼▓óŪęūŅĮėĮ³Ą─ā╔éĆ(g©©)š█¼F(xi©żn)┬╩Ż¼╚╗║¾ĮY(ji©”)║Žā╚(n©©i)▓ÕĘ©üĒ┤_Č©,ĪŻ Ż©2Ż®Ī░─ĻĮĘ©Ī▒,Ż¼╦³▀m║Žė┌Į©įO(sh©©)Ų┌×ķ0Ż¼▀\(y©┤n)ĀI(y©¬ng)Ų┌├┐─Ļā¶¼F(xi©żn)Į┴„┴┐ŽÓĄ╚,Ż¼╝┤Ę¹║ŽŲš═©─ĻĮą╬╩Į,Ż¼ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩┐╔ų▒Įė└¹ė├─ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)▒ĒĮY(ji©”)║Žā╚(n©©i)▓ÕĘ©üĒ┤_Č©ĪŻ |

|

įu(p©¬ng)ār(ji©ż) ś╦(bi©Īo)£╩(zh©│n) |

ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩┤¾ė┌╗“Ą╚ė┌┘YĮ│╔▒ŠĄ─ĘĮ░Ė×ķ┐╔ąąĘĮ░Ė,ĪŻ ČÓéĆ(g©©)ĘĮ░Ėųą,Ż¼æ¬(y©®ng)▀xō±ā╚(n©©i)║¼ł¾(b©żo)│Ļ┬╩ūŅ┤¾Ą─ĘĮ░Ė×ķā×(y©Łu)ĪŻ |

ž¤(z©”)╚╬ŠÄ▌ŗŻ║yanlanhuan

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2013ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘųžę¬ų¬ūR(sh©¬)³c(di©Żn)Ż║═Č┘YĒŚ(xi©żng)─┐Ą─¼F(xi©żn)Į┴„┴┐

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2013ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╬Õš┬═Č┘Y╣▄└Ēų¬ūR(sh©¬)³c(di©Żn)ģR┐é

-

2014ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ąąš■╠Ä┴PĄ─╗∙▒ŠįŁĪŁ

2014ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ąąš■įS┐╔Ą─│ĘõN║═ĪŁ

2014ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ąąš■įS┐╔▒O(ji©Īn)ČĮÖz▓ķĪŁ

2014ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ąąš■įS┐╔īŹ(sh©¬)╩®Ą─Ų┌ĪŁ

2014ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ąąš■įS┐╔īŹ(sh©¬)╩®│╠ą“

- 2014ūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćĢr(sh©¬)ķgČ©×ķ6į┬14╚šų┴15╚š

- 2014─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćŠW(w©Żng)Įj(lu©░)▌oī¦(d©Żo)šn│╠╚½├µ¤ßšą

- 2013ūóČÉø_ĻP(gu©Īn)░ÓīW(xu©”)åT╔Ļšł(q©½ng)ķ_═©2014├Ō┘M(f©©i)ųžīW(xu©”)ĒÜų¬

- ĪŠīŻŅ}Ī┐2014─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ųĖī¦(d©Żo)

- 2013ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘĄ┌╦─š┬ąąš■ÅŖ(qi©óng)ųŲų¬ūR(sh©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)