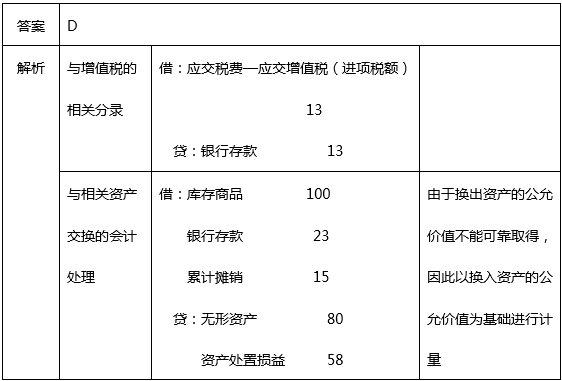

【2022考季】甲公司為增值稅一般納稅人,2×20年1月25日以其擁有的一項非專利技術(shù)與乙公司生產(chǎn)的一批商品交換,。交換日,,甲公司換出非專利技術(shù)的成本為80萬元,累計攤銷為15萬元,,未計提減值準(zhǔn)備,,公允價值無法可靠計量;假定該非專利技術(shù)免增值稅,,換入商品的賬面成本為72萬元,,未計提跌價準(zhǔn)備,公允價值為100萬元,,增值稅稅額為13萬元,,甲公司將其作為存貨,;甲公司另收到乙公司支付的10萬元現(xiàn)金。不考慮其他因素,,甲公司對

正確答案:

非貨幣性資產(chǎn)交換不涉及的交易和事項

知識點出處

第二十章 非貨幣性資產(chǎn)交換

知識點頁碼

2022年考試教材第430頁

非貨幣性資產(chǎn)交換的確認(rèn)原則

展開非貨幣性資產(chǎn)交換的計量原則

展開非貨幣性資產(chǎn)交換的相關(guān)概念

展開以公允價值為基礎(chǔ)計量的會計處理

展開

京公網(wǎng)安備:11010802022124號

京公網(wǎng)安備:11010802022124號