�|�W���(y��)

�|�W���(y��)

��(j��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ��(j��)��(hu��)Ӌ(j��)�� >> ��(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ��(f��)��(x��)ָ��(d��o) >> ����

�ϲ�ؔ(c��i)��(w��)��(b��o)��֮�ϲ������Ĵ_����1��

������С�����Ȍ�(xi��)���A������ƪ��2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���ھ��¡���I(y��)�ϲ��c�ϲ�ؔ(c��i)��(w��)��(b��o)�����ڶ���(ji��)֪�R(sh��)�c(di��n)���v���ϲ�ؔ(c��i)��(w��)��(b��o)��,������Ҫ��(n��i)�ݰ����ϲ������Ĵ_��,���ϲ�ؔ(c��i)��(w��)��(b��o)���ľ��Ƴ���,���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�c�����ߙ�(qu��n)��ĺϲ�̎����ͬһ�����£����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�c�����ߙ�(qu��n)��ĺϲ�̎������ͬһ�����£�,����(n��i)����Ʒ���ĺϲ�̎��,����(n��i)������(qu��n)����(w��)�ĺϲ�̎������(n��i)���̶��Y�a(ch��n)���ĺϲ�̎��,����(n��i)���o(w��)���Y�a(ch��n)���ĺϲ�̎��,�����ö���(hu��)Ӌ(j��)���P(gu��n)�ĺϲ�̎�����ϲ��F(xi��n)���������ľ���,�����������ӹ�˾���^���ӹ�˾�ĺϲ�̎��������(ji��)��Ҫ��B�ϲ������Ĵ_��,��

�����ϲ�ؔ(c��i)��(w��)��(b��o)��֮�ϲ������Ĵ_����1��

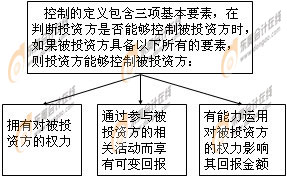

�����ϲ�ؔ(c��i)��(w��)��(b��o)��,����ָ��ӳĸ��˾����ȫ���ӹ�˾�γɵ���I(y��)���F(tu��n)�����º�(ji��n)�Q(ch��ng)��I(y��)���F(tu��n)�����wؔ(c��i)��(w��)��r����(j��ng)�I(y��ng)�ɹ��ͬF(xi��n)��������ؔ(c��i)��(w��)��(b��o)��,��

�����ϲ�ؔ(c��i)��(w��)��(b��o)���ĺϲ�������(y��ng)��(d��ng)�Կ��ƞ���A(ch��)���Դ_��,������,����ָһ��(g��)��I(y��)�܉�Q����һ��(g��)��I(y��)��ؔ(c��i)��(w��)�ͽ�(j��ng)�I(y��ng)����,�����ܓ�(j��)�ԏ���һ��(g��)��I(y��)�Ľ�(j��ng)�I(y��ng)���(d��ng)�Ы@ȡ����ę�(qu��n)�������չ�˾����Ҏ(gu��)��,��һ��(g��)��I(y��)��ؔ(c��i)��(w��)���ߺͽ�(j��ng)�I(y��ng)�����ɶ���(hu��)�Q��,����ˣ����һ�ҹ�˾��������һ�ҹ�˾�Ķ���,��ռԓ��˾�딵(sh��)���ϵı���,���t���߳ɞ�ĸ�ӹ�˾�P(gu��n)ϵ��

������һ��Ͷ�Y����(du��)��Ͷ�Y���Ƿ���Й�(qu��n)��

�������Д���ƕr(sh��),��Ͷ�Y����(y��ng)���ȿ��]��Ͷ�Y���O(sh��)����Ŀ�ļ����O(sh��)Ӌ(j��),�����R(sh��)�e��

������1�����P(gu��n)���(d��ng),��

���,���2����Ό�(du��)���P(gu��n)���(d��ng)�M(j��n)�ЛQ��,��

������3����һ�����ЬF(xi��n)�r(sh��)��������(d��o)�@Щ���(d��ng),��

���,���4����һ�����@Щ���(d��ng)�Ы@�û؈�(b��o)��

����1.�R(sh��)�e��Ͷ�Y�������P(gu��n)���(d��ng)����Q�ߙC(j��)��

���,���1�����P(gu��n)���(d��ng)

�������P(gu��n)���(d��ng)��ָ��(du��)��Ͷ�Y���Ļ؈�(b��o)�a(ch��n)���ش�Ӱ푵Ļ��(d��ng),����(du��)�S����I(y��)���ԣ���(j��ng)�I(y��ng)��ؔ(c��i)��(w��)���(d��ng)ͨ����(du��)��؈�(b��o)�a(ch��n)���ش�Ӱ�,���@Щ���(d��ng)���ܰ������������������(d��ng)������Ʒ��ڄ�(w��)���N(xi��o)�ۺ�ُ(g��u)�I(m��i),���ڽ����Y�a(ch��n)�Ĺ��������Y�a(ch��n)��ُ(g��u)�I(m��i)��̎��,�����о��c�_(k��i)�l(f��)���(d��ng),���ݴ_���Y���Y(ji��)��(g��u)�ͫ@ȡ���Y��

���,���2���Q�ߙC(j��)��

�����Д౻Ͷ�Y�������P(gu��n)���(d��ng)��,����һ��(g��)��Ҫ���E���˽���(l��i)���(d��ng)�ěQ�ߙC(j��)�ơ�

���������P(gu��n)���(d��ng)�������ěQ�ߵ����Ӱ����������ڣ��پͱ�Ͷ�Y���Ľ�(j��ng)�I(y��ng),�����Y�Ȼ��(d��ng)�����Q��,�����������A(y��)�㣻��������Ͷ�Y�����P(gu��n)�I�����ˆT�����(w��)�ṩ��,�����Q�����(b��o)��,���Լ��Kֹ���������(w��)�ṩ�̵ĘI(y��)��(w��)�P(gu��n)ϵ���ߌ��������o�ˡ�

�������c(di��n)�P(gu��n)ע��Ͷ�Y���O(sh��)����Ŀ�ļ����O(sh��)Ӌ(j��)�Լ�����������P(gu��n)���л��(d��ng)�ěQ��,�����磺׃����(zh��n)�Է���,��������ُ(g��u)��̎���ӹ�˾����Ҫ�Y�����Y�a(ch��n)��ُ(g��u)�I(m��i)��̎��,��ί�ζ��¼������P(gu��n)�I�����ˆT�ʹ_������,������(zh��n)���Ӌ(j��)�����A(y��)���Լ��������ߡ�

���������˽ⱻͶ�Y���������Y(ji��)��(g��u)��(du��)�R(sh��)�e���P(gu��n)���(d��ng)�ěQ�߷�ʽ���P(gu��n)��Ҫ,���ɖ|��(hu��),������(hu��)/��(zhu��n)�T(m��n)�O(sh��)�õĹ���ί�T��(hu��)/�ϻ��˴��(hu��)�ȡ�

���,���3����Ͷ�Y�������P(gu��n)���(d��ng)ͨ���ж���(g��),�����ҿ��ܲ���ͬ�r(sh��)�M(j��n)��

������(d��ng)�ɂ�(g��)��ɂ�(g��)����Ͷ�Y���܉�քe�η�������(d��o)��Ͷ�Y���IJ�ͬ���P(gu��n)���(d��ng)�r(sh��)���܉�����(d��o)��(du��)��Ͷ�Y���؈�(b��o)�a(ch��n)�����ش�Ӱ푵Ļ��(d��ng)��һ�����Ќ�(du��)��Ͷ�Y���ę�(qu��n)��,��

�����Д��Ă�(g��)Ͷ�Y������(d��o)�r(sh��)���]�����ؿ��ܰ������ٱ�Ͷ�Y�����O(sh��)��Ŀ��,����Ӱ푱�Ͷ�Y������(r��n)�ʡ��������I(y��)�r(ji��)ֵ�ěQ�����أ��۸�Ͷ�Y�����е��c�����Q���������P(gu��n)�ěQ����(qu��n)�ķ���,���քe��(du��)��Ͷ�Y���؈�(b��o)��Ӱ푳̶�,����Ͷ�Y����(du��)�ڿ�׃�؈�(b��o)���L(f��ng)�U(xi��n)���ڵĴ�С��

����2.�x��Ͷ�Y����(du��)��Ͷ�Y����(qu��n)���ę�(qu��n)��

���,���1������(d��o)���P(gu��n)���(d��ng)�ĬF(xi��n)�r(sh��)��(qu��n)��

������(qu��n)����(l��i)Դ�ڙ�(qu��n)�������Q��(qu��n)��,������Ќ�(du��)��Ͷ�Y���ę�(qu��n)����Ͷ�Y��������ЬF(xi��n)�r(sh��)��(qu��n)��ʹ��Ŀǰ����������(d��o)��Ͷ�Y�������P(gu��n)���(d��ng),�����,����(qu��n)�����Д���(y��ng)��Ͷ�Y������(d��o)��Ͷ�Y�����P(gu��n)���(d��ng)����������A(ch��)���e�ǜ�(zh��n)�t����Ҫ��Ͷ�Y����(sh��)�H��ʹ���(qu��n)��,��

���,���2���x��Ͷ�Y����(du��)��Ͷ�Y����(qu��n)���ę�(qu��n)����ʽ

����Ͷ�Y����(du��)��Ͷ�Y���ę�(qu��n)������Դ�Ը��N��(qu��n)����

������Q��(qu��n)���ڱ�Q��(qu��n)��ί�ɻ��T������������(d��o)��Ͷ�Y�����P(gu��n)���(d��ng)��ԓ��Ͷ�Y���P(gu��n)�I�����ˆT���������w�ę�(qu��n)��,���Q����Ͷ�Y���M(j��n)��ij�(xi��ng)�����Qij�(xi��ng)���ę�(qu��n)��,���ɹ�����ͬ����ěQ�ߙ�(qu��n)����

����3.��(qu��n)��Դ���ڱ�Q��(qu��n)

��������r��,��Ͷ�Y��ͨ�^(gu��)��Q��(qu��n)���(l��i)�ƙ�(qu��n)���@������(d��o)��Ͷ�Y�����P(gu��n)���(d��ng)�ĬF(xi��n)��(sh��)��(qu��n)��,��

�������б�Ͷ�Y���^(gu��)�딵(sh��)��Q��(qu��n)��Ͷ�Y��Ҫ��(du��)��Ͷ�Y�����Й�(qu��n)����ԓͶ�Y�������еı�Q��(qu��n)����nj�(sh��)�|(zh��)�ԙ�(qu��n)��,����ʹԓͶ�Y����������(d��o)ԓ��Ͷ�Y�����P(gu��n)���(d��ng)�ĬF(xi��n)�r(sh��)������ͨ��ͨ�^(gu��)�Q��ؔ(c��i)��(w��)�ͽ�(j��ng)�I(y��ng)���ߌ�(sh��)�F(xi��n)��,��

������1�����б�Ͷ�Y���딵(sh��)���ϱ�Q��(qu��n)

������(d��ng)��Ͷ�Y�������P(gu��n)���(d��ng)�ɳ��а딵(sh��)���ϱ�Q��(qu��n)��Ͷ�Y����Q�Q��,����������(d��o)���P(gu��n)���(d��ng)�ę�(qu��n)���C(j��)��(g��u)�Ķ���(sh��)�ɆT�ɳ��а딵(sh��)���ϱ�Q��(qu��n)��Ͷ�Y��ָ��,�����ҙ�(qu��n)���C(j��)��(g��u)�ěQ���ɶ���(sh��)�ɆT����(d��o)�r(sh��)�����а딵(sh��)���ϱ�Q��(qu��n)��Ͷ�Y�����Ќ�(du��)��Ͷ�Y���ę�(qu��n)��,��

������2�����б�Ͷ�Y���딵(sh��)����ͶƱ��(qu��n)���o(w��)��(qu��n)��

����Ͷ�Y���mȻ���б�Ͷ�Y���딵(sh��)����ͶƱ��(qu��n),������(d��ng)�@ЩͶƱ��(qu��n)���nj�(sh��)�|(zh��)�ԙ�(qu��n)���r(sh��),���䲢�����Ќ�(du��)��Ͷ�Y���ę�(qu��n)����

�����ٮ�(d��ng)���������ЬF(xi��n)�r(sh��)��(qu��n)��ʹ���������(d��o)��Ͷ�Y�������P(gu��n)���(d��ng)������,�����а딵(sh��)���±�Q��(qu��n)�����������Ќ�(sh��)�|(zh��)�ԝ��ڱ�Q��(qu��n),������(j��)��ȡ������(d��o)��Ͷ�Y�����P(gu��n)���(d��ng)�ĬF(xi��n)�r(sh��)��(qu��n)��������ԓ����������Ͷ�Y���Ĵ����˕r(sh��),���tͶ�Y�������Ќ�(du��)��Ͷ�Y���ę�(qu��n)��,��

�����ڮ�(d��ng)Ͷ�Y�������еı�Q��(qu��n)���nj�(sh��)�|(zh��)�ԙ�(qu��n)���r(sh��),����ʹ���ж���(sh��)��Q��(qu��n),��Ͷ�Y��Ҳ�����Ќ�(du��)��Ͷ�Y���ę�(qu��n)�������磬���ڟo(w��)���@�ñ�Ҫ����Ϣ���ɷ�Ҏ(gu��)������ϵK,��Ͷ�Y���m���а딵(sh��)���ϱ�Q��(qu��n)���o(w��)����ʹ,���tԓͶ�Y�������Ќ�(du��)��Ͷ�Y���ę�(qu��n)����

�����P(gu��n)�I����ԓͶ�Y���Ƿ��������(d��o)��Ͷ�Y�����P(gu��n)���(d��ng)�ĬF(xi��n)�r(sh��)����,��

���,���3�����б�Ͷ�Y���딵(sh��)��딵(sh��)���±�Q��(qu��n)

�������а딵(sh��)��딵(sh��)���±�Q��(qu��n)��Ͷ�Y���������m���а딵(sh��)���ϱ�Q��(qu��n)������Q��(qu��n)�����Բ���������(d��o)��Ͷ�Y�����P(gu��n)���(d��ng)��Ͷ�Y��,������������ͬ��,����(y��ng)�C�Ͽ��]������(sh��)����r�����Д�����еı�Q��(qu��n)�c���P(gu��n)��(sh��)����r��Y(ji��)���Ƿ�����x��Ͷ�Y�����Ќ�(du��)�ڱ�Ͷ�Y���ę�(qu��n)��,��

���,���Ͷ�Y�����еı�Q��(qu��n)����(du��)������Ͷ�Y�����еı�Q��(qu��n)���~�Ĵ�С���Լ�����Ͷ�Y�����б�Q��(qu��n)�ķ�ɢ�̶�,��

����Ͷ�Y�����еı�Q��(qu��n)����Խ��,��Խ�п����ЬF(xi��n)�r(sh��)��������(d��o)��Ͷ�Y�����P(gu��n)���(d��ng)�����QͶ�Y������Ҫ(li��n)��һ�µ��Є�(d��ng)��Խ��,��Ͷ�Y��Խ�п����ЬF(xi��n)�r(sh��)��������(d��o)��Ͷ�Y�����P(gu��n)���(d��ng),��

�������c������Q��(qu��n)�����˵ĺ�ͬ����

����Ͷ�Y���Լ����еı�Q��(qu��n)����,����ͨ�^(gu��)�c������Q��(qu��n)�����˵ĺ�ͬ����ʹ����Կ�����������(d��o)��Ͷ�Y�����P(gu��n)���(d��ng)�ı�Q��(qu��n),���Ķ����б�Ͷ�Y���ę�(qu��n)����

����ԓ�(l��i)��ͬ������_��Ͷ�Y���܉�����(d��o)������Q��(qu��n)�����˵ı�Q,����,��������Q��(qu��n)�����˰���Ͷ�Y������Ը�M(j��n)�б�Q���������c������Q��(qu��n)�����˅f(xi��)�̸���(j��)�p���f(xi��)��һ�µĽY(ji��)���M(j��n)�б�Q,��

���,���������ͬ���Ůa(ch��n)���ę�(qu��n)��

����Ͷ�Y������ͨ�^(gu��)���еı�Q��(qu��n)�������Q�ߙ�(qu��n)��Y(ji��)�ϵķ�ʽʹ��Ŀǰ����������(d��o)��Ͷ�Y�������P(gu��n)���(d��ng)��

��������,����ͬ�����x��Ͷ�Y���ڱ�Ͷ�Y���ę�(qu��n)���C(j��)��(g��u)��ָ�����ɳɆT�ę�(qu��n)��,����ԓ�ȳɆT��������(d��o)��(qu��n)���C(j��)��(g��u)��(du��)���P(gu��n)���(d��ng)�ěQ�ߡ�

���,���Ͷ�Y�������������еĝ��ڱ�Q��(qu��n)

��������ͶƱ��(qu��n)�ǫ@�ñ�Ͷ�Y��ͶƱ��(qu��n)�ę�(qu��n)��,������D(zhu��n)�Q�����ڙ�(qu��n)�������h(yu��n)�ں�ͬ���еę�(qu��n)����

�������˴_���Ƿ���Ќ�(du��)��Ͷ�Y���ę�(qu��n)��,��Ͷ�Y����(y��ng)��(d��ng)���]����еĝ���ͶƱ��(qu��n)�������������еĝ���ͶƱ��(qu��n),�����ǣ�Ͷ�Y����(y��ng)��(d��ng)�H���]���Ќ�(sh��)�|(zh��)�Ե�ͶƱ��(qu��n),���������P(gu��n)�Д���(sh��)�|(zh��)�ԙ�(qu��n)���ėl��ͬ���m���ڝ���ͶƱ��(qu��n),��

���,��������@ʾͶ�Y������Ҫ�Q�ߕr(sh��)���ЬF(xi��n)�r(sh��)��������(d��o)��Ͷ�Y�����P(gu��n)���(d��ng)����(sh��)����r�����类Ͷ�Y���������ɖ|�Ƿ���鱻��(d��ng)��ؔ(c��i)��(w��)Ͷ�Y��,���Լ���Ͷ�Y�������ɖ|���(hu��)�ı�Q��(qu��n)��ʹ��r,��

�����ڱ�Ͷ�Y�������P(gu��n)���(d��ng)��ͨ�^(gu��)��Q��(qu��n)�M(j��n)�ЛQ�ߵ���r�£�Ͷ�Y���ڿ��]���������P(gu��n)��r����(sh��)���Բ��ܴ_��Ͷ�Y���Ƿ���б�Ͷ�Y���ę�(qu��n)��,���tͶ�Y�������Ʊ�Ͷ�Y��,��

������4�����ڱ�Q��(qu��n)

�������M(j��n)�п��Ʒ����r(sh��),��Ͷ�Y����Ҫ���]����еĝ��ڱ�Q��(qu��n)�Լ����������еĝ��ڱ�Q��(qu��n)��Ӱ�,���Դ_���䌦(du��)��Ͷ�Y���Ƿ���Й�(qu��n)�������ڱ�Q��(qu��n)��@�ñ�Ͷ�Y����Q��(qu��n)�ę�(qu��n)��,��������D(zhu��n)�Q����,���J(r��n)�ə�(qu��n)�C���h(yu��n)�ڹə�(qu��n)ُ(g��u)�I(m��i)��ͬ���ڙ�(qu��n)���a(ch��n)���ę�(qu��n)��,���_�����ڱ�Q��(qu��n)�Ƿ�o��������ߙ�(qu��n)���r(sh��)���迼�]�����ذ�����

���,��ٝ��ڱ�Q��(qu��n)�Ƿ�錍(sh��)�|(zh��)�Ա�Q��(qu��n)���ڷ������ƕr(sh��),���H���]�M(m��n)�㌍(sh��)�|(zh��)�ԙ�(qu��n)��Ҫ��ĝ��ڱ�Q��(qu��n),��

������Ͷ�Y���Ƿ����������Q��(qu��n)�������c��Ͷ�Y�����P(gu��n)�ěQ�ߙ�(qu��n),���@Щ��(qu��n)���cͶ�Y�����еĝ��ڱ�Q��(qu��n)�Y(ji��)�Ϻ��Ƿ��x��Ͷ�Y�����Ќ�(du��)��Ͷ�Y���ę�(qu��n)��,��

�������ڱ�Q��(qu��n)���ߵ��O(sh��)��Ŀ�ĺ��O(sh��)Ӌ(j��),���Լ�Ͷ�Y�����c��Ͷ�Y����������ʽ��Ŀ�ĺ��O(sh��)Ӌ(j��),���@�����������P(gu��n)���ߺͰ��ŵėl��͗l�����Լ�Ͷ�Y�������@Щ�l��͗l��������,����(d��ng)�C(j��)��ԭ��,��

����4.��(qu��n)��Դ���ڱ�Q��(qu��n)֮���������(qu��n)��

������ijЩ��r�£�ijЩ���w��Ͷ�Y����(du��)��ę�(qu��n)������Դ���ڱ�Q��(qu��n),�������Cȯ���a(ch��n)Ʒ,���Y�a(ch��n)֧�����Y���ߡ�����Ͷ�Y����ȽY(ji��)��(g��u)�����w,��

�����Y(ji��)��(g��u)�����w,����ָ���O(sh��)Ӌ(j��)��(d��o)���ڴ_������Ʒ��r(sh��)���܌���Q��(qu��n)���(l��i)�ƙ�(qu��n)������Q�����ص����w,������(d��o)ԓ���w���P(gu��n)���(d��ng)������(j��)ͨ���Ǻ�ͬ���Ż�����������ʽ,��

�������P(gu��n)���]��

����2014��ߕ�(hu��)��ԇ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���̲�׃����(du��)��

����2014�ߕ�(hu��)��ԇ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����¹�(ji��)֪�R(sh��)�c(di��n)���v�R��![]()

؟(z��)�ξ����Ȍ�(xi��)���A

- ��һ��(g��)���£� 2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���ھ����A(y��)��(x��)ָ��(d��o)����I(y��)�ϲ�

- ��һ��(g��)���£� 2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���ھ����A(y��)��(x��)ָ��(d��o)���ϲ������Ĵ_����2��

-

��(b��o)���ߕ�(hu��),���Q(ch��ng)Ӣ�Z(y��)��Ӌ(j��)��C(j��)������ͬһ��ͨ�^(gu��)��,��

�����֮�(hu��)��(sh��)��Ӌ(j��)��̶��Y�a(ch��n)��,��

3.99�f(w��n)������(b��o)������ȫ��(gu��)2015���(j��)��(hu��)Ӌ(j��)����ԇ

2016�꡶��(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(du��)�ڿ������|(zh��)���������Ρ�

2016�꡶��(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����ɾ��x��Ͷ�Y�����w�ϲ���

- ȫ��(gu��)2016���(j��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g��9��11��

- 2016���(j��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g3��1����31��

- 2015���(j��)��(hu��)Ӌ(j��)����ԇ�ϸ��C��(sh��)�I(l��ng)ȡ��Ϣ�R��

- �|�W2016���(j��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)�A�ΌW(xu��)��(x��)Ӌ(j��)��

- 2015��ߕ�(hu��)��ԇԇ�}���𰸽������|�W�棩

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)