�|�W���

�|�W���

����Ӌ��

�|�W��Ӌ�ھ� >> ����Ӌ�� >> ����Ӌ����(w��) >> ����ָ�� >> ����

������С�����Ȍ����A������ƪ��2014������Ӌ����(w��)�������¡���I(y��)�A������c�I(y��)���u�r���ڶ���(ji��)֪�R�c���v���A�y�c��Ƚ�(j��ng)�IĿ��,������Ҫ��(n��i)�ݰ����A�y���g(sh��),��Ŀ��������Ҏ(gu��)���������_����Ƚ�(j��ng)�IĿ�˵�Ҫ�c,������(ji��)��Ҫ��B�A�y���g(sh��),��

�����A�y�c��Ƚ�(j��ng)�IĿ��֮�A�y���g(sh��)��1��

������I(y��)Ҫ����δ����Ҏ(gu��)�����������_�_����ȵĽ�(j��ng)�IĿ�ˣ�������ȵ��N���~�ȣ�,���ͱ�회�δ���Ľ�(j��ng)����r,���Ј��h(hu��n)��������׃�����M�з���,���A�y���Д�,�������߱������һЩ�������A�y���g(sh��)�ͷ���������

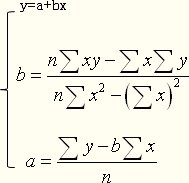

������һ���ؚw����

�����ؚw���������о�һ����׃����y������һ����������׃����X��X1,��X2��Xn��������ه�P(gu��n)ϵ,������ͨ�^���ߣ����؏ͳ���У�����֪���O(sh��)��ֵ,��ȥ��Ӌ�ͣ����A�yǰ�ߵģ����w����ֵ��

�����ؚw�����֞��p׃���ؚw�����Ͷ�Ԫ�ؚw����,�����p׃���ؚw������,����׃����y����ه��ֻ��Ψһ��һ�����׃����x�����ڶ�Ԫ�ؚw������,�������������׃����X1,��X2��Xn����

�����p׃���ؚw������Ӌ�㹫ʽ��

�����������r�g�����

�����r�g������һ�Εr�g�g���(n��i)��ӛ䛵�һ�B��׃���Ĕ�(sh��)ֵ,��

�����r�g������څ��,������(ji��)�Բ�������Բ���S�C�Բ��Ҫ�ؘ�(g��u)��,��

����څ�ݣ�T���Ǖr�g������ӛ䛔�(sh��)ֵ���L���߄�,��

�����r�g���еČ��Hӛ䛽Y(ji��)����Y������ƫ�xڅ��ֵ,���a(ch��n)��ƫ�x��ԭ���������(ji��)�Բ�������Բ���S�C�Բ,��

��������(ji��)�Բ��SV�������ڲ�ͬ�����,����ͬ�����ڻ�ͬ�r�������µĕr�g���Д�(sh��)��(j��)�Ķ�����ʎ���ӡ�����(ji��)�Բ���������ڼ���(ji��),��ֻҪ�Dz�ͬ�r�g���γɵľ���,��

���������Բ��CV��������������ѭ�h(hu��n)�����µ�����׃�ӡ�

�����S�C�Բ��RV�������ڷdz��S�C�ĺͲ����A�ϵ� ���������µIJ,�������T��,���ֲ���Ӻ͵���ȡ�

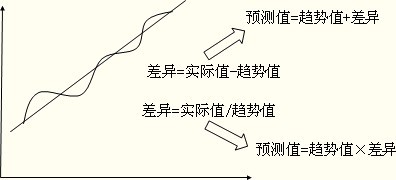

�����r�g����ͨ�������Ƅ�ƽ�����M��̎��,���Ƅ�ƽ�����Ǐ�N�ڵĕr�g���Д�(sh��)��(j��)���xȡM�ڔ�(sh��)��(j��)����ӱ�ֵ,������M�ڵ����g(sh��)ƽ����(sh��)�������������Ƅ�Ӌ��,�� �����ƽ����(sh��)����m���g�����c,��ʹ���Ƅ�ƽ������Ŀ���nj��r�g�����еIJȥ�������Ķ�ֻ���´���څ�ݵ�һ�B����(sh��)��(j��),��

�����r�g���е��о����������ӷ�ģ�ͺͳ˷�ģ��,��

����1.�ӷ�ģ��

�����ӷ�ģ��ʹ�ý^����(sh��)����ʾ�����Ӌ�㹫ʽ�飺

����Y��T��SV��CV��RV

����2.�˷�ģ��

�����˷�ģ��ʹ��������(sh��)����ʾ�,����Ӌ�㹫ʽ���£�

����Y��T��SV��CV��RV

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

�������P(gu��n)���]��

؟�ξ����Ȍ����A

- ��һ�����£� 2014������Ӌ����(w��)���������A��ָ�����A������ĽM���wϵ

- ��һ�����£� 2014������Ӌ����(w��)���������A��ָ�����A�y���g(sh��)��2��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖