¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> Ė▀╝ēĢ■ėŗīŹäš(w©┤) >> Å═(f©┤)┴Ģ(x©¬)ųĖī¦(d©Żo) >> š²╬─

ĪĪĪĪĪŠąĪŠÄĪ░ąŪįŲ┴„╦«Ī▒Ī┐▒ŠŲ¬×ķ2013ĪČĖ▀╝ēĢ■ėŗīŹäš(w©┤)ĪĘĄ┌╬Õš┬ų¬ūR³cŠ½ųvŻ║ū„śI(y©©)│╔▒ŠĘ©Ą─Ė┼╩÷,Ż¼įōų¬ūR³cų„ę¬ųvĮŌū„śI(y©©)│╔▒ŠĘ©Ą─Ė┼─Ņ╝░ĘųŅÉ,ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻP(gu©Īn)ŽĄŻ║Ė▀╝ēĢ■ėŗīŹäš(w©┤) >> Ą┌╬Õš┬ Ų¾śI(y©©)│╔▒Š╣▄└Ē >>Ą┌Č■╣Ø(ji©”) ū„śI(y©©)│╔▒ŠĘ©┼cū„śI(y©©)╗∙ĄA(ch©│)╣▄└Ē >> ų¬ūR³cŻ║ū„śI(y©©)│╔▒ŠĘ©Ą─Ė┼╩÷

ĪĪĪĪ─┐õøŻ║

ĪĪĪĪ1.ŽÓĻP(gu©Īn)Ė┼─Ņ

ĪĪĪĪ2.ū„śI(y©©)ĘųŅÉ

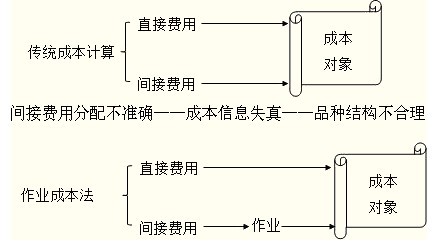

ĪĪĪĪ└Ē─ŅŻ║ū„śI(y©©)║─ė├┘Yį┤Ż¼«a(ch©Żn)ŲĘ║─ė├ū„śI(y©©)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ę╗ĒŚū„śI(y©©)┐╔─▄╩Ūę╗ĒŚĘŪ│ŻŠ▀¾wĄ─╗Ņäė,Ż¼╚ń▄ć╣żū„śI(y©©);ę▓┐╔─▄Ę║ųĖę╗ŅÉ╗Ņäė,Ż¼╚ńÖC╝ė╣ż▄ćķgĄ─▄ćĪóŃŖ,Īó┼┘,Īó─źĄ╚╦∙ėąū„śI(y©©)┐╔ęįĮy(t©»ng)ĘQ×ķÖC╝ė╣żū„śI(y©©);╔§ų┴┐╔ęįīóÖC╝ė╣żū„śI(y©©)Īó«a(ch©Żn)ŲĘĮMčbū„śI(y©©)Ą╚Įy(t©»ng)ĘQ×ķ╔·«a(ch©Żn)ū„śI(y©©)(ŽÓī”ė┌«a(ch©Żn)ŲĘčą░l(f©Ī),ĪóįO(sh©©)ėŗ,ĪóõN╩█Ą╚ū„śI(y©©)Č°čį)

ĪĪĪĪŽÓĻP(gu©Īn)Ė┼─Ņ

ĪĪĪĪ┘Yį┤:┘Yį┤╩ŪųĖų¦│ųū„śI(y©©)Ą─Įø(j©®ng)Ø·ę¬╦žĪŻš²╩Ūė╔ė┌ū„śI(y©©)║─┘M┴╦┘Yį┤,Ż¼▓┼░l(f©Ī)╔·┴╦Ė„ŅÉ│╔▒Š,ĪŻųŲįņśI(y©©)Ą─Ąõą═┘Yį┤░³└©▓─┴Ž┘MĪóäė┴”┘M,Īó┬Ü╣żąĮ│Ļ,Īóš█┼f┘MĪó▐k╣½┘M,Īóą▐└Ē┘M,Īó▀\▌ö┘MĄ╚ĪŻ

ĪĪĪĪū„śI(y©©):╩ŪŲ¾śI(y©©)×ķīŹ¼F(xi©żn)æ(zh©żn)┬į─┐ś╦(bi©Īo)▀MąąĄ─┼cŅÖ┐═ārųĄäō(chu©żng)įņŽÓĻP(gu©Īn)Ą─Ė„ĒŚ┘Yį┤Ž¹║─╗Ņäė.

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ū„śI(y©©)╠žš„Ż║

ĪĪĪĪ(1)ū„śI(y©©)╩Ū═Č╚ļ«a(ch©Żn)│÷ę“╣¹┬ō(li©ón)äėĄ─īŹ¾w;

ĪĪĪĪ(2)ū„śI(y©©)ž×┤®ė┌Ų¾śI(y©©)Įø(j©®ng)ĀIĄ─š¹éĆ▀^│╠,Ż¼░³└©Ų¾śI(y©©)ā╚(n©©i)▓┐║═▀BĮėŲ¾śI(y©©)═Ō▓┐Ą─Ė„ĘNū„śI(y©©);

ĪĪĪĪ(3)ū„śI(y©©)┐╔┴┐╗»,ĪŻ

ĪĪĪĪĪŠū„śI(y©©)ĘųŅÉĪ┐

ĪĪĪĪĘųŅÉę╗Ż║

ĪĪĪĪÅ─ū„śI(y©©)ī”Ų¾śI(y©©)ārųĄäō(chu©żng)įņĄ─ū„ė├┐┤,Ż¼ū„śI(y©©)┐╔Ęų×ķį÷ųĄū„śI(y©©)║═ĘŪį÷ųĄū„śI(y©©)ā╔┤¾ŅÉŻ¼║¾š▀ę“┼cārųĄį÷ųĄ¤oĻP(gu©Īn)Č°æ¬(y©®ng)▒M┴”▒▄├Ō╗“Ž¹│²,ĪŻ

ĪĪĪĪĘųŅÉČ■Ż║

ĪĪĪĪÅ─┘Yį┤ūRäe╝░│╔▒Š║╦╦ŃĮŪČ╚Ż¼Ų¾śI(y©©)Ą─Ė„ĒŚū„śI(y©©)ėų┐╔Š▀¾wĘų×ķęįŽ┬╦─ŅÉŻ║

ĪĪĪĪå╬╬╗╝ēū„śI(y©©)Ż║╩ŪųĖ╩╣å╬╬╗«a(ch©Żn)ŲĘ╩▄굥─ū„śI(y©©),Ż¼ū„śI(y©©)Ą─│╔▒Š┼c«a(ch©Żn)ŲĘĄ─öĄ(sh©┤)┴┐│╔š²▒╚,Ż¼╚ń╝ė╣ż┴Ń╝■Īóī”├┐╝■«a(ch©Żn)ŲĘ▀MąąĄ─Öz“ץ╚,ĪŻ

ĪĪĪĪ┼·┤╬╝ēū„śI(y©©)Ż║╦³╩Ū╩╣ę╗┼·«a(ch©Żn)ŲĘ╗“ŅÖ┐═╩▄굥─ū„śI(y©©),ĪŻ ▀@ŅÉū„śI(y©©)Ą─│╔▒Š┼c«a(ch©Żn)ŲĘ┼·┤╬│╔▒╚└²ūāäėĪŻŠ═╔·«a(ch©Żn)┼·┤╬Č°čį╦³ī┘ūāäė│╔▒Š;Ą½Š═─│ę╗╠žČ©┼·«a(ch©Żn)ŲĘČ°čį╦³ätī┘ė┌╣╠Č©│╔▒Š,ĪŻ└²╚ń,Ż¼╚╦╣ż£╩(zh©│n)éõ┘MĪóÖCŲ„š{(di©żo)š¹┘M,Īó▓─┴Ž╠Ä└Ē┘M╝░┘|(zh©¼)┴┐┐žųŲ┘MĄ╚,ĪŻ

ĪĪĪĪ«a(ch©Żn)ŲĘ╝ēū„śI(y©©)Ż║╦³╩Ū╩╣ę╗ĘN«a(ch©Żn)ŲĘ╗“ŅÖ┐═╩▄굥─ū„śI(y©©)ĪŻ▀@ŅÉū„śI(y©©)Ą─│╔▒Š┼c«a(ch©Żn)ŲĘĘNŅÉČÓ╔┘│╔▒╚└²ĻP(gu©Īn)ŽĄ,ĪŻŠ═ŲĘĘNČ°čį,Ż¼╩Ūūāäė│╔▒Š;Ą½Š═╠žČ©«a(ch©Żn)ŲĘČ°čįŻ¼ī┘ė┌╣╠Č©│╔▒Š,ĪŻ└²╚ń,Ż¼įO(sh©©)éõÖz£y┘MĪóé}ā”┘M╝░įO(sh©©)ėŗ┘MĄ╚,ĪŻ

ĪĪĪĪįO(sh©©)╩®╝ēū„śI(y©©)Ż║╦³╩Ū×ķų¦│ųš¹¾w╔·«a(ch©Żn)Įø(j©®ng)ĀI,Ż¼ŠS│ų«a(ch©Żn)ŲĘ╔·«a(ch©Żn)─▄┴”Č°░l(f©Ī)╔·Ą─Ė„ĒŚū„śI(y©©)ĪŻ▀@ŅÉū„śI(y©©)┼c╗∙ĄA(ch©│)įO(sh©©)╩®,Īó╔·«a(ch©Żn)Łh(hu©ón)Š│Ą╚ų▒ĮėŽÓĻP(gu©Īn),Ż¼ī┘ė┌Ė„ŅÉ«a(ch©Żn)ŲĘĄ─╣▓═¼│╔▒ŠŻ¼╚ńš█┼f┘M,ĪóŲ¾śI(y©©)ąąš■╣▄└Ē┘M,ĪóåT╣ż┼Óė¢(x©┤n)┘MĄ╚ĪŻ

ĪĪĪĪ│╔▒Šäėę“Ż║╩Ū│╔▒Šūā╗»Ą─įŁę“(╗“ĘQ│╔▒Š“ī(q©▒)äėę“╦ž),ĪŻ│╔▒Šäėę“═©│Ż▀xō±ū„śI(y©©)╗Ņäė║─ė├┘Yį┤Ą─ėŗ┴┐ś╦(bi©Īo)£╩(zh©│n)üĒėŗ┴┐,Ż¼╚ń┘|(zh©¼)┴┐Öz▓ķ┤╬öĄ(sh©┤)Īóš╝ė├├µĘe,Īóė├ļŖČ╚öĄ(sh©┤)Ą╚,ĪŻ

ĪĪĪĪ│╔▒Šäėę“ŅÉą═Ż║┘Yį┤äėę“╩ŪīóĖ„ĒŚ┘Yį┤┘Mė├Üw╝»ĄĮ▓╗═¼ū„śI(y©©)Ą─ę└ō■(j©┤)Ż¼╦³Ę┤ė│┴╦ū„śI(y©©)┼c┘Yį┤ų«ķgĄ─ĻP(gu©Īn)ŽĄ,ĪŻ▒╚╚ńÅSĘ┐š█┼f┼cū„śI(y©©)├µĘe,ĪŻ

ĪĪĪĪū„śI(y©©)äėę“╩Ūīó▓╗═¼ū„śI(y©©)ųąÜw╝»Ą─│╔▒ŠĘų┼õĄĮ│╔▒Šī”Ž¾Ą─ę└ō■(j©┤),ĪŻ═©▀^Ęų╬÷ū„śI(y©©)äėę“┼cūŅĮK«a(ch©Żn)│÷Ą─ĻP(gu©Īn)ŽĄŻ¼┐╔ęįĮę╩Š│÷į÷ųĄū„śI(y©©)┼cĘŪį÷ųĄū„śI(y©©),Ż¼ā×(y©Łu)╗»Ų¾śI(y©©)╔·«a(ch©Żn)┴„│╠,ĪŻ

ĪĪĪĪū„śI(y©©)ųąą─║═│╔▒ŠÄņ

ĪĪĪĪū„śI(y©©)ųąą─╩ŪųĖŠ▀ėą═¼┘|(zh©¼)ū„śI(y©©)äėę“Ą─ū„śI(y©©)╝»║ŽĪŻ

ĪĪĪĪäØĘųū„śI(y©©)ųąą─Ą──┐Ą─,Ż¼ę╗ĘĮ├µ╩Ū│÷ė┌ųžę¬ąį║═│╔▒Šą¦ęµįŁätęį┐žųŲ│╔▒Š║╦╦ŃĄ─┴”Č╚;┴Ēę╗ĘĮ├µ╩Ū×ķ┴╦š¹║ŽŽÓ╦Ų┬Ü─▄īŹ¼F(xi©żn)┘Yį┤╣▓ŽĒ,Īóą╬│╔īŻśI(y©©)─▄┴”ĪŻ└²╚ń,Ż¼▓─┴Ž▓╔┘Å,ĪóÖz“×Īó╚ļÄņ║═é}ā”Č╝┐╔ęįÜw╚ļ▓─┴Ž╠Ä└Ēū„śI(y©©)ųąą─,ĪŻ

ĪĪĪĪ│╔▒ŠÄņätÜw╝»┴╦ę╗éĆū„śI(y©©)ųąą─╦∙║─ė├Ą─╚½▓┐┘Yį┤,Ż¼╦³╩Ūė╔╚¶Ė╔éĆ═¼┘|(zh©¼)ū„śI(y©©)äėę“ĮM│╔Ą─ę╗éĆ╠žČ©Ą─╝»║Ž¾wĪŻ│╔▒ŠÄņ╦∙ģR╝»Ą─│╔▒Š░┤ŲõŠ▀ėą┤·▒ĒąįĄ─ū„śI(y©©)äėę“Ęų┼õĄĮĖ„ėąĻP(gu©Īn)«a(ch©Żn)ŲĘ│╔▒Šī”Ž¾ų«ųą,ĪŻ

ĪĪĪĪ═Ų╦]Ż║2013Ė▀Ģ■┐╝įćĪČĖ▀╝ēĢ■ėŗīŹäš(w©┤)ĪĘĖ„š┬╣Ø(ji©”)ų¬ūR³cŠ½ųvģR┐é

ĪĪĪĪĖ³ČÓā╚(n©©i)╚▌šł▓ķ┐┤Ż║Ė▀╝ēĢ■ėŗĤŅlĄ└>>

ž¤(z©”)╚╬ŠÄ▌ŗŻ║ąŪįŲ┴„╦«

- ╔Žę╗éĆ╬─š┬Ż║ 2013ĪČĖ▀╝ēĢ■ėŗīŹäš(w©┤)ĪĘĄ┌╬Õš┬ų¬ūR³cŠ½ųvŻ║¼F(xi©żn)┤·╔╠śI(y©©)Łh(hu©ón)Š│┼cæ(zh©żn)┬į│╔▒Š╣▄└Ē

- Ž┬ę╗éĆ╬─š┬Ż║ 2013ĪČĖ▀╝ēĢ■ėŗīŹäš(w©┤)ĪĘĄ┌╬Õš┬ų¬ūR³cŠ½ųvŻ║ū„śI(y©©)│╔▒ŠĘ©Ą─║╦╦Ń│╠ą“

-

ø]ėąŽÓĻP(gu©Īn)╬─š┬

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢