2020年高級(jí)會(huì)計(jì)師考試案例分析12.31

人總要仰望點(diǎn)什么,向著高遠(yuǎn),,支撐起生命和靈魂,。想要在高級(jí)會(huì)計(jì)師考試中取得好成績,在備考的時(shí)候就請(qǐng)大家竭盡全力,!

") 相關(guān)閱讀:2020年高級(jí)會(huì)計(jì)師12月份案例分析匯總

相關(guān)閱讀:2020年高級(jí)會(huì)計(jì)師12月份案例分析匯總

【案例分析】

甲公司為一家從事專用設(shè)備生產(chǎn)的國有控股企業(yè),。近年來,,由于內(nèi)部管理粗放和外部環(huán)境變化,公司經(jīng)營績效持續(xù)下滑,。為實(shí)現(xiàn)提質(zhì)增效目標(biāo),,甲公司決定從2020年起全面深化預(yù)算管理,優(yōu)化績效評(píng)價(jià)體系,,有關(guān)資料如下:

(1)全面預(yù)算管理,。

①在全面預(yù)算編制方式上,2020年之前,,甲公司直接由各個(gè)層級(jí)共同制定,,最高管理層和董事會(huì)審批后下達(dá)執(zhí)行;2020年,甲公司制定了“三下兩上”的新預(yù)算政策編制流程,,各預(yù)算單位主要預(yù)算指標(biāo)經(jīng)上下溝通后形成,。

②在全面預(yù)算分析方法上,2020年之前,,甲公司將各預(yù)算報(bào)表的數(shù)據(jù)與實(shí)際績效之間的差異進(jìn)行分析,,最終判定預(yù)算執(zhí)行情況;2020年,甲公司制定了“指標(biāo)分解”對(duì)比體系,,將指標(biāo)構(gòu)成分解為幾項(xiàng)因素,,進(jìn)行細(xì)分對(duì)比,找到差異原因,,最終判定預(yù)算執(zhí)行情況,。

③在全面預(yù)算調(diào)整上,2020年之前,,不論任何情況,,一律不允許調(diào)整預(yù)算;2020年,甲公司制定了嚴(yán)格的預(yù)算調(diào)整條件,,原則上不作調(diào)整,,但內(nèi)外戰(zhàn)略環(huán)境發(fā)生重大變化或突發(fā)重大事件時(shí),,允許預(yù)算調(diào)整,。

(2)績效評(píng)價(jià)體系,。

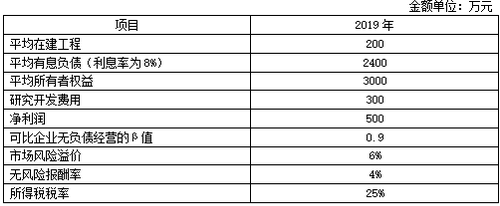

為反映扣除股東所投入資本成本之后的真實(shí)利潤,,甲公司將利潤指標(biāo)由凈利潤改為了經(jīng)濟(jì)增加值指標(biāo),,并根據(jù)《中央企業(yè)負(fù)責(zé)人年度經(jīng)營業(yè)績考核實(shí)施方案》和《中央企業(yè)負(fù)責(zé)人經(jīng)濟(jì)增加值考核實(shí)施方案》,對(duì)2019年甲公司的利潤完成情況進(jìn)行重新考核,,相關(guān)指標(biāo)數(shù)據(jù)如下:

要求:

1.根據(jù)資料(1)中的第①項(xiàng),,分析甲公司2020年之前以及2020年的全面預(yù)算編制方式,,并分別說明兩種方式的特點(diǎn)。

2.根據(jù)資料(1)中的第②項(xiàng),,分析甲公司2020年之前以及2020年的全面預(yù)算分析方法,,并分別說明兩種方法的含義。

3.根據(jù)資料(1)中的第③項(xiàng),,判斷甲公司2020年之前的預(yù)算調(diào)整規(guī)定是否合理,,并指出全面預(yù)算調(diào)整的原則。

4.根據(jù)資料(2),,計(jì)算甲公司2019年的經(jīng)濟(jì)增加值(加權(quán)平均資本成本按表格中數(shù)據(jù)計(jì)算獲得),。

【正確答案】

1、正確答案 :

甲公司2020年之前采用的全面預(yù)算編制方式是參與式預(yù)算,。

特點(diǎn):各個(gè)層級(jí)共同制定預(yù)算,,最高管理層和董事會(huì)保留最后的批準(zhǔn)權(quán)。在參與式預(yù)中,,雖然下級(jí)的士氣和動(dòng)力有所提高,,但是預(yù)算執(zhí)行者為了逃避最終責(zé)任,可能造成預(yù)算松弛問題,,編制低標(biāo)準(zhǔn)預(yù)算,,制定容易實(shí)現(xiàn)的目標(biāo),例如高報(bào)成本預(yù)算目標(biāo)或低報(bào)銷售預(yù)算目標(biāo),。此外,,當(dāng)上下級(jí)之間存在信息非對(duì)稱時(shí),心理因素就會(huì)導(dǎo)致行為扭曲,。

甲公司2020年采用的全面預(yù)算編制方式是混合式預(yù)算,。

特點(diǎn):綜合了“權(quán)威式預(yù)算”與“參與式預(yù)算”兩種方式優(yōu)點(diǎn)的編制方式。

2,、正確答案 :

甲公司2020年之前采用的全面預(yù)算分析方法是差異分析法,。

差異分析法的含義:差異分析就是計(jì)算各預(yù)算報(bào)表的數(shù)據(jù)與實(shí)際績效之間的差異,分析引起差異的內(nèi)外部原因,,及時(shí)發(fā)現(xiàn)和解決預(yù)算執(zhí)行過程中出現(xiàn)的問題和存在的風(fēng)險(xiǎn),,為預(yù)算控制提供目標(biāo)、方向和重點(diǎn)。

甲公司2020年采用的全面預(yù)算分析方法是因素分析法,。

因素分析法的含義:在對(duì)比分析中,,為細(xì)分差異,需要將指標(biāo)構(gòu)成分解為幾項(xiàng)因素,,并對(duì)幾項(xiàng)因素進(jìn)行逐一替換分析,。

3、正確答案 :

甲公司2020年之前的全面預(yù)算調(diào)整規(guī)定不合理,。

全面預(yù)算調(diào)整的原則:

(1)預(yù)算調(diào)整應(yīng)當(dāng)符合企業(yè)發(fā)展戰(zhàn)略,、年度經(jīng)營目標(biāo)和現(xiàn)實(shí)狀況,重點(diǎn)放在預(yù)算執(zhí)行中出現(xiàn)的重要的,、非正常的,、不符合常規(guī)的關(guān)鍵性差異方面;

(2)預(yù)算調(diào)整方案應(yīng)當(dāng)客觀、合理,、可行,,在經(jīng)濟(jì)上能夠?qū)崿F(xiàn)最優(yōu)化;

(3)預(yù)算調(diào)整應(yīng)當(dāng)謹(jǐn)慎,調(diào)整頻率應(yīng)予以嚴(yán)格控制,,年度調(diào)整次數(shù)應(yīng)盡量減少,。

4、正確答案 :

負(fù)債/權(quán)益=2400/3000=0.8

甲公司有負(fù)債經(jīng)營的β值=0.9×[1+0.8×(1-25%)]=1.44

股權(quán)資本成本=4%+6%×1.44=12.64%

債務(wù)資本成本=8%×(1-25%)=6%

加權(quán)平均資本成本=12.64%×3000/(2400+3000)+6%×2400/(2400+3000)=9.69%

稅后凈營業(yè)利潤=500+(2400×8%+300)×(1-25%)=869(萬元)

調(diào)整后資本=2400+3000-200=5200(萬元)

經(jīng)濟(jì)增加值=869-5200×9.69%=365.12(萬元),。

吃得苦中苦,,方為人上人。想了解高級(jí)會(huì)計(jì)師考試的更多內(nèi)容,,敬請(qǐng)關(guān)注東奧會(huì)計(jì)在線高級(jí)會(huì)計(jì)職稱頻道,!

注:以上內(nèi)容選自東奧名師的授課題庫

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)