母公司豁免費用后為何還需計入管理費用 或 為何母公司豁免300萬后仍要計入管理費用

綜合題1第1小問,,為什么母公司豁免了300萬,還要計入管理費?

問題來源:

甲公司是ABC會計師事務所的常年審計客戶,,主要從事肉制品的加工和銷售,。A注冊會計師負責審計甲公司2021年度財務報表,,確定財務報表整體的重要性為100萬元,。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及環(huán)境,,部分內容摘錄如下:

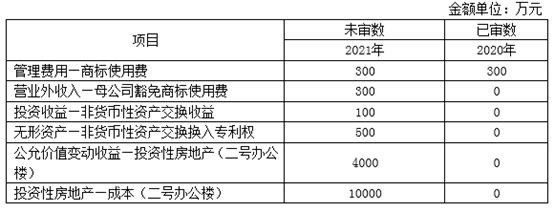

(1)甲公司每年向母公司支付商標使用費300萬元,2021年母公司豁免了該項費用,。

(2)2021年,,甲公司多名關鍵員工離職。管理層正在考慮一項員工激勵計劃,,向服務至2024年末的員工發(fā)放特別獎金,。因計劃未確定,管理層未在2021年度財務報表中確認,。

(3)為對產品進行升級,,2021年末,甲公司以其持有的賬面價值為500萬元的長期股權投資從非關聯方換入賬面價值為400萬元的專利權,,并收到補價100萬元,,換入資產和換出資產的公允價值均不能可靠計量。

(4)為增收節(jié)支,,甲公司董事會決定將管理人員遷至廠區(qū)辦公,,并自2021年12月1日起將二號辦公樓出租給乙公司,租期10年,。管理層在起租日將該辦公樓轉為投資性房地產,,采用公允價值模式進行計量。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數據,,部分內容摘錄如下:

要求:

針對資料一第(1)至(4)項,,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險,。如果認為可能表明存在重大錯報風險,,簡要說明理由,并說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響),。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及環(huán)境,,部分內容摘錄如下:

(1)甲公司每年向母公司支付商標使用費300萬元,2021年母公司豁免了該項費用,。

(2)2021年,,甲公司多名關鍵員工離職。管理層正在考慮一項員工激勵計劃,,向服務至2024年末的員工發(fā)放特別獎金,。因計劃未確定,管理層未在2021年度財務報表中確認,。

(3)為對產品進行升級,,2021年末,甲公司以其持有的賬面價值為500萬元的長期股權投資從非關聯方換入賬面價值為400萬元的專利權,,并收到補價100萬元,,換入資產和換出資產的公允價值均不能可靠計量。

(4)為增收節(jié)支,,甲公司董事會決定將管理人員遷至廠區(qū)辦公,,并自2021年12月1日起將二號辦公樓出租給乙公司,租期10年,。管理層在起租日將該辦公樓轉為投資性房地產,,采用公允價值模式進行計量。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數據,,部分內容摘錄如下:

要求:

針對資料一第(1)至(4)項,,結合資料二,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險,。如果認為可能表明存在重大錯報風險,,簡要說明理由,并說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響),。

考核點:采購與付款循環(huán)的重大錯報風險

事項(1)

原因分析:

母公司豁免了,,要作為資本性投入考慮,即計入資本公積,,如是無關聯關系的公司豁免,,作為捐贈考慮,即計入營業(yè)外收入,。

事項(2)

原因分析:

因獎勵計劃在年內未確定,,所以報表中未確認相關應付職工薪酬,是合適的,。

事項(3)

原因分析:

換入和換出資產的公允價值都不能可靠計量,,那就只能是以“換出資產的賬面價值”為基礎來確認。

事項(4)

原因分析:

一個月確認了40%的公允價值上漲,,漲的太多了,,有點不真實或者說存在風險。查看完整問題

姚老師

2022-05-13 05:08:54 1052人瀏覽

熱愛學習的小可愛: 您好呀~

母公司豁免應收甲公司的費用,,不是市場行為,,視作母公司對甲公司的資本性投入。換句話說,,如果不是母子公司關系,,其他公司不可能好心豁免這項費用,按照實質重于形式的原則,,仍需賬務處理,。

借:管理費用 300

貸:資本公積 300

希望對您的理解有所幫助,祝早日成為高大上的注冊會計師~

有幫助(9)

答案有問題,?

相關答疑

-

2023-08-17

-

2020-09-12

-

2020-08-04

-

2019-08-12

-

2019-05-31

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號