判斷特別風(fēng)險(xiǎn)為什么不考慮控制對風(fēng)險(xiǎn)的抵銷

老師,,判斷特別風(fēng)險(xiǎn)為什么不考慮控制對風(fēng)險(xiǎn)的抵消,?這考的是哪個(gè)知識點(diǎn),?

問題來源:

甲公司是ABC會(huì)計(jì)師事務(wù)所的常年審計(jì)客戶,,主要從事汽車整車及零部件的生產(chǎn)和銷售,。A注冊會(huì)計(jì)師負(fù)責(zé)審計(jì)甲公司2019年度財(cái)務(wù)報(bào)表,,確定財(cái)務(wù)報(bào)表整體的重要性為300萬元,,實(shí)際執(zhí)行的重要性為150萬元,明顯微小錯(cuò)報(bào)的臨界值為15萬元,。

資料一:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

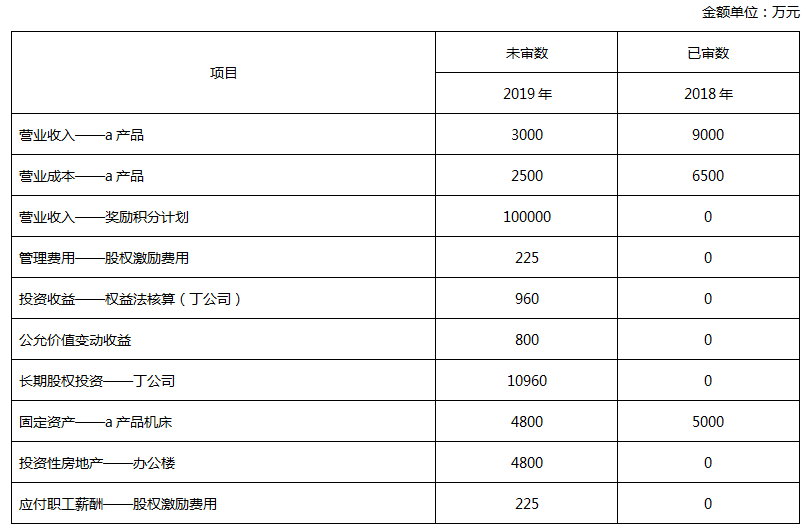

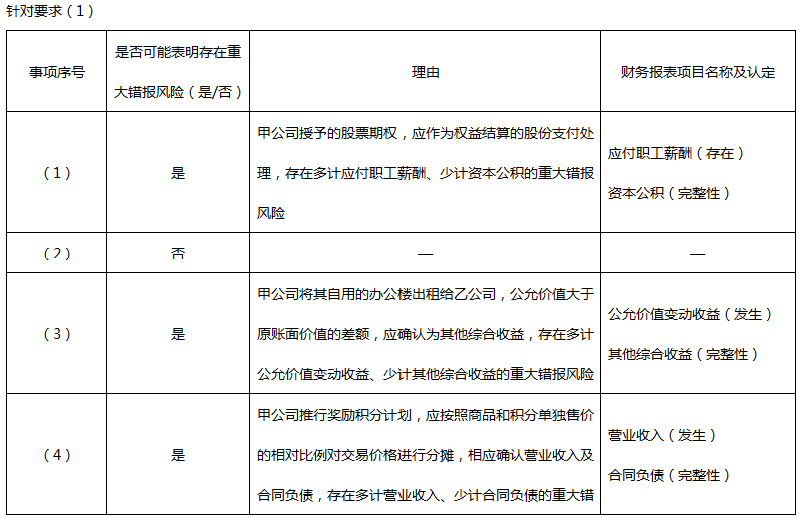

(1)2019年初,甲公司向50名高管人員每人授予1萬份股票期權(quán),,行權(quán)條件為自2019年起連續(xù)服務(wù)3年,。授予日股票期權(quán)每份公允價(jià)值為15元。2019年沒有高管人員離職,,預(yù)計(jì)未來兩年將有5名高管離職,。

(2)2019年6月,甲公司以1億元購入丁公司40%股權(quán),,當(dāng)年丁公司實(shí)現(xiàn)凈利潤2400萬元,。

(3)2019年8月,甲公司將其自用的辦公樓出租給乙公司,,租賃開始日,,該寫字樓的賬面余額4000萬元,公允價(jià)值為4700萬元,。2019年末該項(xiàng)投資性房地產(chǎn)的公允價(jià)值為4800萬元,。

(4)2019年12月,甲公司推行獎(jiǎng)勵(lì)積分計(jì)劃,,客戶每消費(fèi)10元可獲得1個(gè)積分,,每個(gè)積分從次月開始在購買汽車零部件及清洗等時(shí)可以抵減1元。截至2019年末客戶共消費(fèi)100000萬元,,甲公司估計(jì)該積分的兌換率為95%,。

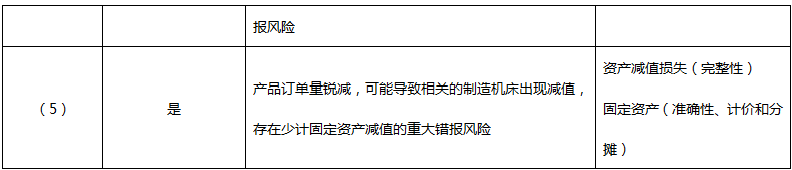

(5)2019年,由于競爭對手引入最新制造機(jī)床,,大幅提高了產(chǎn)品質(zhì)量,,甲公司a產(chǎn)品的訂單量銳減。

資料二:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

資料三:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,,部分內(nèi)容摘錄如下:

(1)甲公司在發(fā)貨時(shí)開具銷售發(fā)票,在客戶驗(yàn)收后確認(rèn)銷售收入,。銷售發(fā)票按發(fā)貨順序連續(xù)編號,。A注冊會(huì)計(jì)師擬選取2019年12月最后若干張和2020年1月最前若干張銷售發(fā)票,檢查其對應(yīng)的銷售收入是否分別記錄在2019年度和2020年度,。

(2)甲公司存貨管理系統(tǒng)的自動(dòng)化應(yīng)用控制在2018年度審計(jì)中經(jīng)測試運(yùn)行有效,。因這些控制本年未發(fā)生變化,A注冊會(huì)計(jì)師擬通過測試相關(guān)信息技術(shù)一般控制的運(yùn)行有效性,,以確定這些應(yīng)用控制持續(xù)有效運(yùn)行,。

(3)甲公司2019年起涉足互聯(lián)網(wǎng)營銷模式。A注冊會(huì)計(jì)師了解了相關(guān)內(nèi)部控制,,認(rèn)為其設(shè)計(jì)有效并得到執(zhí)行,,故這類交易不存在特別風(fēng)險(xiǎn),擬實(shí)施控制測試和實(shí)質(zhì)性分析程序,。

(4)因評估的管理層凌駕于控制之上的風(fēng)險(xiǎn)較高,,A注冊會(huì)計(jì)師擬將甲公司全年的會(huì)計(jì)分錄和其他調(diào)整作為測試總體,選取所有金額超過150萬元的異常項(xiàng)目進(jìn)行測試,。

資料四:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施進(jìn)一步審計(jì)程序的情況,,部分內(nèi)容摘錄如下:

(1)財(cái)務(wù)總監(jiān)負(fù)責(zé)審批金額超過50萬元的付款申請單,并在系統(tǒng)中進(jìn)行電子簽署,。A注冊會(huì)計(jì)師從系統(tǒng)中導(dǎo)出已經(jīng)財(cái)務(wù)總監(jiān)審批的付款申請單,,抽取樣本進(jìn)行檢查。

(2)在測試甲公司2019年度營業(yè)收入的發(fā)生認(rèn)定時(shí),,A注冊會(huì)計(jì)師在甲公司配合的前提下,,對年銷售額達(dá)到150萬元的客戶進(jìn)行了實(shí)地走訪,并利用企業(yè)信息查詢工具,,確定主要客戶的股東以及最終控制人,。

(3)2019年末,甲公司有1000萬元的產(chǎn)成品由第三方代為保管,,由于實(shí)施存貨監(jiān)盤及函證均不可行,,A注冊會(huì)計(jì)師檢查了甲公司提供的產(chǎn)成品生產(chǎn)記錄、出入庫單據(jù)以及相關(guān)運(yùn)輸單據(jù),,據(jù)此認(rèn)可了該項(xiàng)存貨的數(shù)量,。

資料五:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,部分內(nèi)容摘錄如下:

(1)因未能在審計(jì)報(bào)告日前獲取甲公司2019年年度報(bào)告的最終版本,,因此,,A注冊會(huì)計(jì)師在審計(jì)報(bào)告中為此增加了強(qiáng)調(diào)事項(xiàng)段予以說明。

(2)2020年1月,,甲公司因2019年剎車失靈安全事件繳納罰款400萬元,,管理層在2019年度財(cái)務(wù)報(bào)表中將其確認(rèn)為營業(yè)外支出。A注冊會(huì)計(jì)師檢查了處罰文件和付款單據(jù),,認(rèn)可了管理層的處理,。

(3)甲公司將2019年發(fā)生的研發(fā)費(fèi)用400萬元計(jì)入開發(fā)支出,導(dǎo)致營業(yè)利潤高估10萬元,,A注冊會(huì)計(jì)師認(rèn)為該項(xiàng)錯(cuò)報(bào)影響較小,,未要求管理層作出更正,。

(4)2020年3月15日,A注冊會(huì)計(jì)師出具了審計(jì)報(bào)告,。在財(cái)務(wù)報(bào)表報(bào)出前,,A注冊會(huì)計(jì)師獲悉甲公司2019年末的一項(xiàng)重大未決訴訟在2020年3月10日終審結(jié)案,因此,,要求管理層調(diào)整財(cái)務(wù)報(bào)表,,并于2020年3月20日重新出具了審計(jì)報(bào)告。管理層于2020年3月21日批準(zhǔn)并報(bào)出修改后的財(cái)務(wù)報(bào)表,。

要求:

(1)針對資料一第(1)至(5)項(xiàng),,結(jié)合資料二,假定不考慮其他條件,,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),。如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),簡要說明理由,。如果認(rèn)為該風(fēng)險(xiǎn)為認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn),,說明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。

|

事項(xiàng)序號 |

是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)(是/否) |

理由 |

財(cái)務(wù)報(bào)表項(xiàng)目名稱及認(rèn)定 |

|

(1) |

|

|

|

|

(2) |

|

|

|

|

(3) |

|

|

|

|

(4) |

|

|

|

|

(5) |

|

|

|

(2)針對資料三第(1)至(4)項(xiàng),,假定不考慮其他條件,,逐項(xiàng)指出A注冊會(huì)計(jì)師的做法是否恰當(dāng)。如不恰當(dāng),,簡要說明理由,。

|

事項(xiàng)序號 |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

針對要求(2)

|

事項(xiàng)序號 |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

否 |

在客戶驗(yàn)收時(shí)確認(rèn)收入,核對財(cái)務(wù)報(bào)表日前后連續(xù)編號的銷售發(fā)票不足以有效測試收入截止 |

|

(2) |

是 |

— |

|

(3) |

否 |

在判斷特別風(fēng)險(xiǎn)時(shí),,不應(yīng)考慮識別出的控制對相關(guān)風(fēng)險(xiǎn)的抵銷效果 |

|

(4) |

否 |

應(yīng)測試所有異常項(xiàng)目 |

(3)針對資料四第(1)至(3)項(xiàng),,假定不考慮其他條件,逐項(xiàng)指出A注冊會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),,簡要說明理由。

|

事項(xiàng)序號 |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

針對要求(3)

|

事項(xiàng)序號 |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

否 |

控制測試的總體應(yīng)為所有金額超過50萬元的付款申請單 |

|

(2) |

是 |

— |

|

(3) |

否 |

還應(yīng)檢查第三方持有的存貨相關(guān)的文件記錄 |

(4)針對資料五第(1)至(4)項(xiàng),,假定不考慮其他條件,,逐項(xiàng)指出A注冊會(huì)計(jì)師的做法是否恰當(dāng)。如不恰當(dāng),,簡要說明理由,。

|

事項(xiàng)序號 |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

針對要求(4)

|

事項(xiàng)序號 |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

否 |

未能在審計(jì)報(bào)告日前獲取年度報(bào)告的最終版本,應(yīng)當(dāng)要求管理層提供書面聲明,,而非增加強(qiáng)調(diào)事項(xiàng)段 |

|

(2) |

是 |

— |

|

(3) |

否 |

屬于金額重大的錯(cuò)報(bào),,應(yīng)當(dāng)要求管理層進(jìn)行調(diào)整 |

|

(4) |

否 |

新的審計(jì)報(bào)告日不應(yīng)早于修改后的財(cái)務(wù)報(bào)表批準(zhǔn)日 |

于老師

2020-10-06 09:42:13 12459人瀏覽

這里考查的是確定特別風(fēng)險(xiǎn)時(shí)考慮的事項(xiàng)

在判斷哪些風(fēng)險(xiǎn)是特別風(fēng)險(xiǎn)時(shí),,注冊會(huì)計(jì)師應(yīng)當(dāng)至少考慮下列事項(xiàng):

(1)風(fēng)險(xiǎn)是否屬于舞弊風(fēng)險(xiǎn),;

(2)風(fēng)險(xiǎn)是否與近期經(jīng)濟(jì)環(huán)境,、會(huì)計(jì)處理方法或其他方面的重大變化相關(guān),因而需要特別關(guān)注,;

(3)交易的復(fù)雜程度,;

(4)風(fēng)險(xiǎn)是否涉及重大的關(guān)聯(lián)方交易;

(5)財(cái)務(wù)信息計(jì)量的主觀程度,,特別是計(jì)量結(jié)果是否具有高度不確定性;

(6)風(fēng)險(xiǎn)是否涉及異?;虺稣=?jīng)營過程的重大交易,。

在判斷哪些風(fēng)險(xiǎn)是特別風(fēng)險(xiǎn)時(shí),注冊會(huì)計(jì)師不應(yīng)考慮識別出的控制對相關(guān)風(fēng)險(xiǎn)的抵銷效果,。

在考慮是否存在特別風(fēng)險(xiǎn)的時(shí)候,,無需考慮針對特別風(fēng)險(xiǎn)的控制是否有效,僅僅從產(chǎn)生特別風(fēng)險(xiǎn)事項(xiàng)本身的性質(zhì)考慮,。 比如,,珠寶和鐵釘比較,珠寶價(jià)值較高,,所以本身來說,,特別容易被偷,即被偷的風(fēng)險(xiǎn)很大,,即存在特別風(fēng)險(xiǎn),;而對于鐵釘來說,不值錢,,好像有欲望偷釘子人的太少了,,那么被盜風(fēng)險(xiǎn)就非常低了。 對于內(nèi)控來說,,因?yàn)橹閷毴菀妆煌?,所以一定采取了?yán)格的防盜措施,鎖保險(xiǎn)柜里面等,,這內(nèi)控措施非常好,,但是也還是不能改變珠寶本身性質(zhì)上容易被盜的風(fēng)險(xiǎn)。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!

相關(guān)答疑

-

2021-08-26

-

2020-06-21

-

2020-02-22

-

2019-09-16

-

2019-05-27

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號