存貨為什么是完整性認(rèn)定,?

借:應(yīng)收賬款(合同資產(chǎn))

貸:營(yíng)業(yè)收入

借:營(yíng)業(yè)成本

貸:存貨,。

應(yīng)收賬款(合同資產(chǎn))我理解是虛擬了一筆,所以是存在,那存貨也應(yīng)該是虛擬了一筆,,應(yīng)該也是存在,但為何是完整性,。完整性不是多記了,,未完整記錄發(fā)生的交易嗎?

問(wèn)題來(lái)源:

真題2·綜合題·2022

資料一(第一模塊:風(fēng)險(xiǎn)識(shí)別和評(píng)估)

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司及其環(huán)境等方面的情況,,部分內(nèi)容摘錄如下:

(1)甲公司于2020年初以1億元購(gòu)入a專利技術(shù),用于對(duì)智能學(xué)習(xí)機(jī)產(chǎn)品進(jìn)行升級(jí)改造,,于2021年初推出新版智能學(xué)習(xí)機(jī),,全面替代老版產(chǎn)品。因價(jià)格不變,,產(chǎn)品銷量增長(zhǎng)了20%,。

(2)2021年11月,,甲公司承建乙公司安防系統(tǒng)集成業(yè)務(wù),合同總價(jià)2000萬(wàn)元,,工期3個(gè)月,。合同約定客戶按監(jiān)理確認(rèn)進(jìn)度的70%付款,完工驗(yàn)收并試運(yùn)行2個(gè)月后支付尾款,,若客戶違約,,甲公司有權(quán)終止合同,已收取的款項(xiàng)不予返還,。

資料二:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

金額單位:萬(wàn)元

項(xiàng)目 | 未審數(shù) | 已審數(shù) |

2021年 | 2020年 | |

營(yíng)業(yè)收入——智能學(xué)習(xí)機(jī) | 36000 | 30000 |

營(yíng)業(yè)成本——智能學(xué)習(xí)機(jī) | 24000 | 20000 |

營(yíng)業(yè)收入——乙公司安防系統(tǒng) | 1000 | 0 |

營(yíng)業(yè)成本——乙公司安防系統(tǒng) | 700 | 0 |

無(wú)形資產(chǎn)——a專利 | 6000 | 8000 |

要求:

針對(duì)資料一第(1)至(2)項(xiàng),結(jié)合資料二,,假定不考慮其他條件,,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),,簡(jiǎn)要說(shuō)明理由,,并說(shuō)明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。

【答案】

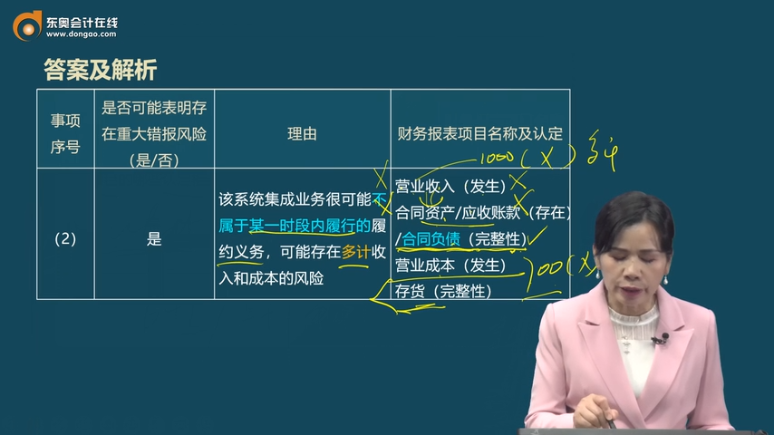

事項(xiàng) 序號(hào) | 是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)(是/否) | 理由 | 財(cái)務(wù)報(bào)表項(xiàng)目名稱及認(rèn)定 |

(1) | 是 | 新版學(xué)習(xí)機(jī)價(jià)格不變的情況下,,毛利率沒(méi)有變化,,產(chǎn)品成本中可能未包括外購(gòu)專利的攤銷,可能存在少計(jì)成本,,多計(jì)費(fèi)用的風(fēng)險(xiǎn) | 營(yíng)業(yè)成本 (完整性/分類) 管理費(fèi)用 (發(fā)生/分類) |

(2) | 是 | 該系統(tǒng)集成業(yè)務(wù)很可能不屬于某一時(shí)段內(nèi)履行的履約義務(wù),,可能存在多計(jì)收入和成本的風(fēng)險(xiǎn) | 營(yíng)業(yè)收入(發(fā)生) 合同資產(chǎn)/應(yīng)收賬款(存在)/合同負(fù)債(完整性) 營(yíng)業(yè)成本(發(fā)生) 存貨(完整性) |

查看完整問(wèn)題

李老師

2024-04-30 06:21:18 334人瀏覽

勤奮可愛(ài)的學(xué)員,你好:

這是由營(yíng)業(yè)成本的發(fā)生認(rèn)定引伸出來(lái)的,,存貨不應(yīng)該結(jié)轉(zhuǎn)到營(yíng)業(yè)成本,,卻結(jié)轉(zhuǎn)了,導(dǎo)致?tīng)I(yíng)業(yè)成本多計(jì),,同時(shí)存貨會(huì)少計(jì),,違反存貨的完整性認(rèn)定。

有幫助(10)

答案有問(wèn)題?

相關(guān)答疑

-

2025-06-08

-

2024-04-19

-

2023-07-06

-

2021-06-18

-

2021-03-31

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)