問(wèn)題來(lái)源:

【案例】取得多處經(jīng)營(yíng)所得的個(gè)體工商戶(hù)如何享受優(yōu)惠政策?

納稅人張某同時(shí)經(jīng)營(yíng)個(gè)體工商戶(hù)A和個(gè)體工商戶(hù)B,,年應(yīng)納稅所得額分別為80萬(wàn)元和50萬(wàn)元,,那么張某在年度匯總納稅申報(bào)時(shí),,可以享受減半征收個(gè)人所得稅政策的應(yīng)納稅所得額為100萬(wàn)元,。

個(gè)體工商戶(hù)需將按上述方法計(jì)算得出的減免稅額填入對(duì)應(yīng)經(jīng)營(yíng)所得納稅申報(bào)表“減免稅額”欄次,,并附報(bào)《個(gè)人所得稅減免稅事項(xiàng)報(bào)告表》,。

對(duì)于通過(guò)電子稅務(wù)局申報(bào)的個(gè)體工商戶(hù),稅務(wù)機(jī)關(guān)將提供該優(yōu)惠政策減免稅額和報(bào)告表的預(yù)填服務(wù),。

實(shí)行簡(jiǎn)易申報(bào)的定期定額個(gè)體工商戶(hù),,稅務(wù)機(jī)關(guān)按照減免后的稅額進(jìn)行稅款劃繳。

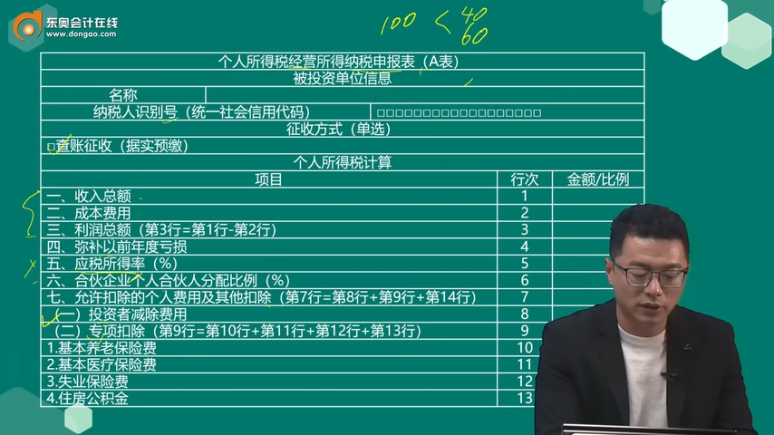

個(gè)人所得稅經(jīng)營(yíng)所得納稅申報(bào)表(A表) | ||||

被投資單位信息 | ||||

名稱(chēng) | ||||

納稅人識(shí)別號(hào)(統(tǒng)一社會(huì)信用代碼) | □□□□□□□□□□□□□□□□□□ | |||

征收方式(單選) | ||||

□查賬征收(據(jù)實(shí)預(yù)繳) | ||||

個(gè)人所得稅計(jì)算 | ||||

項(xiàng)目 | 行次 | 金額/比例 | ||

一,、收入總額 | 1 | |||

二,、成本費(fèi)用 | 2 | |||

三、利潤(rùn)總額(第3行=第1行-第2行) | 3 | |||

四,、彌補(bǔ)以前年度虧損 | 4 | |||

五,、應(yīng)稅所得率(%) | 5 | |||

六、合伙企業(yè)個(gè)人合伙人分配比例(%) | 6 | |||

七,、允許扣除的個(gè)人費(fèi)用及其他扣除(第7行=第8行+第9行+第14行) | 7 | |||

(一)投資者減除費(fèi)用 | 8 | |||

(二)專(zhuān)項(xiàng)扣除(第9行=第10行+第11行+第12行+第13行) | 9 | |||

1.基本養(yǎng)老保險(xiǎn)費(fèi) | 10 | |||

2.基本醫(yī)療保險(xiǎn)費(fèi) | 11 | |||

3.失業(yè)保險(xiǎn)費(fèi) | 12 | |||

4.住房公積金 | 13 | |||

(三)依法確定的其他扣除(第14行=第15行+第16行+第17行) | 14 | |

1. | 15 | |

2. | 16 | |

3. | 17 | |

八,、準(zhǔn)予扣除的捐贈(zèng)額(附報(bào)《個(gè)人所得稅公益慈善事業(yè)捐贈(zèng)扣除明細(xì)表》) | 18 | |

九、應(yīng)納稅所得額 | 19 | |

十,、稅率(%) | 20 | |

十一,、速算扣除數(shù) | 21 | |

十二、應(yīng)納稅額(第22行=第19行×第20行-第21行) | 22 | |

十三,、減免稅額(附報(bào)《個(gè)人所得稅減免稅事項(xiàng)報(bào)告表》) | 23 | |

十四,、已繳稅額 | 24 | |

十五、應(yīng)補(bǔ)/退稅額(第25行=第22行-第23行-第24行) | 25 |

個(gè)人所得稅減免稅事項(xiàng)報(bào)告表

減免稅情況 | |||||||

編號(hào) | 勾選 | 減免稅事項(xiàng) | 減免人數(shù) | 免稅收入 | 減免稅額 | 備注 | |

1 | □ | 殘疾,、孤老,、烈屬減征個(gè)人所得稅 | |||||

2 | □ | 個(gè)人轉(zhuǎn)讓5年以上唯一住房免征個(gè)人所得稅 | - | ||||

3 | □ | 隨軍家屬?gòu)氖聜€(gè)體經(jīng)營(yíng)免征個(gè)人所得稅 | - | ||||

18 | □ | 其他 | 減免稅事項(xiàng)名稱(chēng)及減免性質(zhì)代碼: | ||||

19 | 減免稅事項(xiàng)名稱(chēng)及減免性質(zhì)代碼: | ||||||

20 | 減免稅事項(xiàng)名稱(chēng)及減免性質(zhì)代碼: | ||||||

具體申報(bào)見(jiàn)納稅申報(bào)案例分享

財(cái)政部 稅務(wù)總局公告2022年第10號(hào)

財(cái)政部 稅務(wù)總局關(guān)于進(jìn)一步實(shí)施小微企業(yè)“六稅兩費(fèi)”減免政策的公告

一、由省,、自治區(qū),、直轄市人民政府根據(jù)本地區(qū)實(shí)際情況,,以及宏觀調(diào)控需要確定,,對(duì)增值稅小規(guī)模納稅人,、小型微利企業(yè)和個(gè)體工商戶(hù)可以在50%的稅額幅度內(nèi)減征資源稅、城市維護(hù)建設(shè)稅,、房產(chǎn)稅,、城鎮(zhèn)土地使用稅、印花稅(不含證券交易印花稅),、耕地占用稅和教育費(fèi)附加,、地方教育附加。

二,、增值稅小規(guī)模納稅人,、小型微利企業(yè)和個(gè)體工商戶(hù)已依法享受資源稅、城市維護(hù)建設(shè)稅,、房產(chǎn)稅,、城鎮(zhèn)土地使用稅、印花稅,、耕地占用稅,、教育費(fèi)附加、地方教育附加其他優(yōu)惠政策的,,可疊加享受本公告第一條規(guī)定的優(yōu)惠政策。

三,、本公告所稱(chēng)小型微利企業(yè),,是指從事國(guó)家非限制和禁止行業(yè),且同時(shí)符合年度應(yīng)納稅所得額不超過(guò)300萬(wàn)元,、從業(yè)人數(shù)不超過(guò)300人,、資產(chǎn)總額不超過(guò)5000萬(wàn)元等三個(gè)條件的企業(yè)。

四,、本公告執(zhí)行期限為2022年1月1日至2024年12月31日,。

特此公告。

財(cái)政部 稅務(wù)總局

2022年3月1日

該政策適用群體不包括個(gè)人獨(dú)資企業(yè),、合伙企業(yè),。個(gè)體工商戶(hù)中的小規(guī)模與一般納稅人均可享受。

【案例】銘山工作室(個(gè)體工商戶(hù))本月購(gòu)買(mǎi)辦公樓一套,,房屋買(mǎi)賣(mài)合同上注明的價(jià)款為100萬(wàn)元,。

計(jì)算產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)印花稅應(yīng)納稅額為:

100萬(wàn)×0.5‰×50%=250元

查看完整問(wèn)題

王老師

2023-09-10 13:19:05 954人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

第8行次填寫(xiě)根據(jù)本年實(shí)際經(jīng)營(yíng)月份數(shù)計(jì)算的可在稅前扣除的投資者本人每月5000元減除費(fèi)用的合計(jì)金額。

希望可以幫助到您O(∩_∩)O~

有幫助(4)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-05-04

-

2025-05-04

-

2025-05-03

-

2025-04-30

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)