法人_2025年初級(jí)會(huì)計(jì)《經(jīng)濟(jì)法基礎(chǔ)》預(yù)習(xí)考點(diǎn)搶先學(xué)

備考初級(jí)會(huì)計(jì)考試,,其實(shí)就是一個(gè)不斷重復(fù)并且堅(jiān)持的過程。以下是《經(jīng)濟(jì)法基礎(chǔ)》中有關(guān)法人的預(yù)習(xí)考點(diǎn),快來(lái)學(xué)習(xí)吧,!

會(huì)計(jì)《經(jīng)濟(jì)法基礎(chǔ)》預(yù)習(xí)考點(diǎn)搶先學(xué)")

法人(★★)

1.總述

(1)法人的民事權(quán)利能力與民事行為能力

法人的民事權(quán)利能力與民事行為能力,,自法人成立時(shí)同時(shí)產(chǎn)生,,至法人終止時(shí)同時(shí)消滅,。

(2)住所

法人以其主要辦事機(jī)構(gòu)所在地為住所,。依法需要辦理法人登記的,,應(yīng)當(dāng)將主要辦事機(jī)構(gòu)所在地登記為住所,。

(3)分支機(jī)構(gòu)

①法人可以依法設(shè)立分支機(jī)構(gòu),法律,、行政法規(guī)規(guī)定分支機(jī)構(gòu)應(yīng)當(dāng)?shù)怯浀?,依照其?guī)定。

②分支機(jī)構(gòu)以自己的名義從事民事活動(dòng),,產(chǎn)生的民事責(zé)任由法人承擔(dān);也可以先以該分支機(jī)構(gòu)管理的財(cái)產(chǎn)承擔(dān),,不足以承擔(dān)的,由法人承擔(dān),。

2.營(yíng)利法人

(1)設(shè)立

①營(yíng)利法人經(jīng)依法登記設(shè)立,。依法設(shè)立的營(yíng)利法人,由登記機(jī)關(guān)發(fā)給營(yíng)利法人營(yíng)業(yè)執(zhí)照,。營(yíng)業(yè)執(zhí)照簽發(fā)日期為營(yíng)利法人的成立日期,。

②設(shè)立營(yíng)利法人應(yīng)當(dāng)依法制定法人章程,。

(2)組織機(jī)構(gòu)

權(quán)力機(jī)構(gòu) (如公司股東會(huì)) | 營(yíng)利法人應(yīng)當(dāng)設(shè)權(quán)力機(jī)構(gòu)。權(quán)力機(jī)構(gòu)行使修改法人章程,,選舉或者更換執(zhí)行機(jī)構(gòu),、監(jiān)督機(jī)構(gòu)成員,以及法人章程規(guī)定的其他職權(quán) |

執(zhí)行機(jī)構(gòu) (如公司董事會(huì)) | ①營(yíng)利法人應(yīng)當(dāng)設(shè)執(zhí)行機(jī)構(gòu),。執(zhí)行機(jī)構(gòu)行使召集權(quán)力機(jī)構(gòu)會(huì)議,,決定法人的經(jīng)營(yíng)計(jì)劃和投資方案,決定法人內(nèi)部管理機(jī)構(gòu)的設(shè)置,,以及法人章程規(guī)定的其他職權(quán) |

②執(zhí)行機(jī)構(gòu)為董事會(huì)或者執(zhí)行董事的,,董事長(zhǎng)、執(zhí)行董事或者經(jīng)理按照法人章程的規(guī)定擔(dān)任法定代表人,;未設(shè)董事會(huì)或者執(zhí)行董事的,,法人章程規(guī)定的主要負(fù)責(zé)人為其執(zhí)行機(jī)構(gòu)和法定代表人 ③法定代表人以法人名義從事的民事活動(dòng),其法律后果由法人承受 ④法人章程或者法人權(quán)力機(jī)構(gòu)對(duì)法定代表人代表權(quán)的限制,,不得對(duì)抗善意相對(duì)人 ⑤法定代表人因執(zhí)行職務(wù)造成他人損害的,,由法人承擔(dān)民事責(zé)任。法人承擔(dān)民事責(zé)任后,,依照法律或者法人章程的規(guī)定,,可以向有過錯(cuò)的法定代表人追償 | |

監(jiān)督機(jī)構(gòu) (如公司監(jiān)事會(huì)) | 營(yíng)利法人設(shè)監(jiān)事會(huì)或者監(jiān)事等監(jiān)督機(jī)構(gòu)的,監(jiān)督機(jī)構(gòu)依法行使檢查法人財(cái)務(wù),,監(jiān)督執(zhí)行機(jī)構(gòu)成員,、高級(jí)管理人員執(zhí)行法人職務(wù)的行為,以及法人章程規(guī)定的其他職權(quán) |

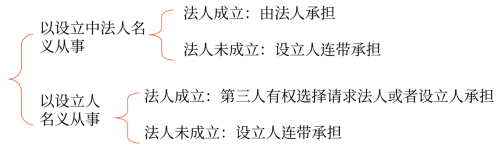

(3)設(shè)立人為設(shè)立法人從事民事活動(dòng)的責(zé)任承擔(dān)

(4)出資人

①營(yíng)利法人的出資人不得濫用出資人權(quán)利損害法人或者其他出資人的利益;濫用出資人權(quán)利造成法人或者其他出資人損失的,,應(yīng)當(dāng)依法承擔(dān)民事責(zé)任,。

②營(yíng)利法人的出資人不得濫用法人獨(dú)立地位和出資人有限責(zé)任損害法人債權(quán)人的利益;濫用法人獨(dú)立地位和出資人有限責(zé)任,逃避債務(wù),,嚴(yán)重?fù)p害法人債權(quán)人的利益的,,應(yīng)當(dāng)對(duì)法人債務(wù)承擔(dān)連帶責(zé)任。

③營(yíng)利法人的控股出資人,、實(shí)際控制人,、董事、監(jiān)事,、高級(jí)管理人員不得利用其關(guān)聯(lián)關(guān)系損害法人的利益;利用關(guān)聯(lián)關(guān)系造成法人損失的,,應(yīng)當(dāng)承擔(dān)賠償責(zé)任。

④營(yíng)利法人的權(quán)力機(jī)構(gòu),、執(zhí)行機(jī)構(gòu)作出決議的會(huì)議召集程序,、表決方式違反法律、行政法規(guī)、法人章程,,或者決議內(nèi)容違反法人章程的,,營(yíng)利法人的出資人可以請(qǐng)求人民法院撤銷該決議。但營(yíng)利法人依據(jù)該決議與善意相對(duì)人形成的民事法律關(guān)系不受影響,。

(5)合并和分立

①法人合并的,,其權(quán)利和義務(wù)由合并后的法人享有和承擔(dān)。

②法人分立的,,其權(quán)利和義務(wù)由分立后的法人享有連帶債權(quán),、承擔(dān)連帶債務(wù),但是債權(quán)人和債務(wù)人另有約定的除外,。

(6)法人的解散事由

①法人章程規(guī)定的存續(xù)期間屆滿或者法人章程規(guī)定的其他解散事由出現(xiàn);

②法人的權(quán)力機(jī)構(gòu)決議解散;

③因法人合并或者分立需要解散;

④法人依法被吊銷營(yíng)業(yè)執(zhí)照,、登記證書,被責(zé)令關(guān)閉或者被撤銷;

⑤法律規(guī)定的其他情形,。

(7)法人解散的,,除合并或者分立的情形外,清算義務(wù)人應(yīng)當(dāng)及時(shí)組成清算組進(jìn)行清算,。

(8)法人的終止

有下列原因之一并依法完成清算,、注銷登記的,法人終止:

①法人解散;

②法人被宣告破產(chǎn);

③法律規(guī)定的其他原因,。

3.非營(yíng)利法人

(1)事業(yè)單位

①事業(yè)單位,是指國(guó)家為了社會(huì)公益目的,,由國(guó)家機(jī)關(guān)舉辦或者其他組織利用國(guó)有資產(chǎn)舉辦的,,從事教育、科技,、文化,、衛(wèi)生等活動(dòng)的社會(huì)服務(wù)組織。

②事業(yè)單位通常經(jīng)依法登記成立,,取得事業(yè)單位法人資格;依法不需要辦理法人登記的,,從成立之日起,具有事業(yè)單位法人資格,。

(2)社會(huì)團(tuán)體

①社會(huì)團(tuán)體,,由公民會(huì)員和單位會(huì)員(僅指國(guó)家機(jī)關(guān)以外的組織)組成,是基于會(huì)員共同意愿,,按照其章程開展活動(dòng)的非營(yíng)利性社會(huì)組織,。

②社會(huì)團(tuán)體通常經(jīng)依法登記成立,取得社會(huì)團(tuán)體法人資格;依法不需要辦理法人登記的,,從成立之日起,,具有社會(huì)團(tuán)體法人資格。

(3)捐助法人,包括基金會(huì),、社會(huì)服務(wù)機(jī)構(gòu)等,。

(4)宗教活動(dòng)場(chǎng)所法人,如寺院,、教堂等,。

4.特別法人

(1)機(jī)關(guān)法人

①有獨(dú)立經(jīng)費(fèi)的機(jī)關(guān)和承擔(dān)行政職能的法定機(jī)構(gòu)從成立之日起,具有機(jī)關(guān)法人資格,,可以從事為履行職能所需要的民事活動(dòng),。

②機(jī)關(guān)法人被撤銷的,法人終止,,其民事權(quán)利和義務(wù)由繼任的機(jī)關(guān)法人享有和承擔(dān);沒有繼任的機(jī)關(guān)法人的,,由作出撤銷決定的機(jī)關(guān)法人享有和承擔(dān)。

(2)農(nóng)村集體經(jīng)濟(jì)組織法人

農(nóng)村集體經(jīng)濟(jì)組織實(shí)行家庭承包經(jīng)營(yíng)為基礎(chǔ),、統(tǒng)分結(jié)合的雙層經(jīng)營(yíng)體制,。農(nóng)村中的生產(chǎn)、供銷,、信用,、消費(fèi)等各種形式的合作經(jīng)濟(jì),是社會(huì)主義勞動(dòng)群眾集體所有制經(jīng)濟(jì),。參加農(nóng)村集體經(jīng)濟(jì)組織的勞動(dòng)者,,有權(quán)在法律規(guī)定的范圍內(nèi)經(jīng)營(yíng)自留地、自留山,、家庭副業(yè)和飼養(yǎng)自留畜,。

(3)城鎮(zhèn)農(nóng)村的合作經(jīng)濟(jì)組織法人

城鎮(zhèn)農(nóng)村的合作經(jīng)濟(jì)組織,目前典型體現(xiàn)為農(nóng)民專業(yè)合作社,,即在農(nóng)村家庭承包經(jīng)營(yíng)基礎(chǔ)上,,農(nóng)產(chǎn)品的生產(chǎn)經(jīng)營(yíng)者或者農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)服務(wù)的提供者、利用者,,自愿聯(lián)合民主管理的互助性經(jīng)濟(jì)組織,。

(4)基層群眾性自治組織法人,如居民委員會(huì),、村民委員會(huì),。

注:以上學(xué)習(xí)內(nèi)容選自黃潔洵老師2024年《經(jīng)濟(jì)法基礎(chǔ)》精講基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)