勞動(dòng)合同的解除_2024年初級(jí)會(huì)計(jì)經(jīng)濟(jì)法基礎(chǔ)重要考點(diǎn)跟學(xué)打卡

來源:東奧會(huì)計(jì)在線責(zé)編:張麗娜2024-04-15 13:20:44

2024年初級(jí)會(huì)計(jì)考試備考火熱進(jìn)行中,,堅(jiān)持每天學(xué)習(xí)進(jìn)步更快哦!以下是《經(jīng)濟(jì)法基礎(chǔ)》重要考點(diǎn)-勞動(dòng)合同的解除,,趕緊來學(xué)習(xí)吧,!

推薦閱讀:2024年初級(jí)會(huì)計(jì)《經(jīng)濟(jì)法基礎(chǔ)》重要考點(diǎn)跟學(xué)打卡

合同的解除_2024年初級(jí)會(huì)計(jì)經(jīng)濟(jì)法基礎(chǔ)重要考點(diǎn)跟學(xué)打卡")

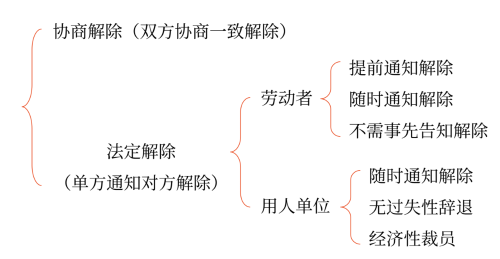

勞動(dòng)合同的解除(大綱要求:掌握)(★★★)

(一)勞動(dòng)合同解除的類型

(二)協(xié)商解除

類型 | 適用情形 | 是否支付經(jīng)濟(jì)補(bǔ)償金 |

用人單位提出解除勞動(dòng)合同 | 雙方自愿協(xié)商一致 | ? |

勞動(dòng)者主動(dòng)辭職 | × |

(三)法定解除——?jiǎng)趧?dòng)者的法定解除

類型 | 適用情形 | 是否支付經(jīng)濟(jì)補(bǔ)償金 |

提前通知解除 | (1)勞動(dòng)者提前30日以書面形式通知用人單位 (2)勞動(dòng)者在試用期內(nèi)提前3日通知用人單位 | × |

隨時(shí)通知解除 | (1)用人單位未按照勞動(dòng)合同約定提供勞動(dòng)保護(hù)或者勞動(dòng)條件的 (2)用人單位未及時(shí)足額支付勞動(dòng)報(bào)酬的 (3)用人單位未依法為勞動(dòng)者繳納社會(huì)保險(xiǎn)費(fèi)的 (4)用人單位的規(guī)章制度違反法律、法規(guī)的規(guī)定,,損害勞動(dòng)者權(quán)益的 (5)用人單位以欺詐,、脅迫的手段或者乘人之危,使勞動(dòng)者在違背真實(shí)意思的情況下訂立或者變更勞動(dòng)合同致使勞動(dòng)合同無效的 (6)用人單位在勞動(dòng)合同中免除自己的法定責(zé)任,、排除勞動(dòng)者權(quán)利的 (7)用人單位違反法律,、行政法規(guī)強(qiáng)制性規(guī)定的 | ? |

? | ||

不需事先告知解除 | (1)用人單位以暴力、威脅或者非法限制人身自由的手段強(qiáng)迫勞動(dòng)者勞動(dòng)的 (2)用人單位違章指揮,、強(qiáng)令冒險(xiǎn)作業(yè)危及勞動(dòng)者人身安全 | ? |

(1)勞動(dòng)者未通知或通知后未等足30日即離職,,屬于違法解除勞動(dòng)合同,因此給用人單位造成損失的,,勞動(dòng)者應(yīng)當(dāng)承擔(dān)賠償責(zé)任,。

(2)即使履行了通知程序,也無權(quán)要求用人單位支付經(jīng)濟(jì)補(bǔ)償金,。

(四)法定解除——用人單位的法定解除

類型 | 適用情形 | 是否支付經(jīng)濟(jì)補(bǔ)償金 | |

隨時(shí)通知解除 | (1)勞動(dòng)者在試用期間被證明不符合錄用條件的 (2)勞動(dòng)者嚴(yán)重違反用人單位的規(guī)章制度的 (3)勞動(dòng)者嚴(yán)重失職,,營(yíng)私舞弊,,給用人單位造成重大損害的 (4)勞動(dòng)者同時(shí)與其他用人單位建立勞動(dòng)關(guān)系,對(duì)完成本單位的工作任務(wù)造成嚴(yán)重影響,,或者經(jīng)用人單位提出,,拒不改正的 (5)勞動(dòng)者以欺詐、脅迫的手段或者乘人之危,,使用人單位在違背真實(shí)意思的情況下,,訂立或者變更勞動(dòng)合同致使勞動(dòng)合同無效的 (6)勞動(dòng)者被依法追究刑事責(zé)任的 | × | |

× | |||

無過失性辭退 | 有下列情形之一的,用人單位提前30日以書面形式通知?jiǎng)趧?dòng)者本人或者額外支付勞動(dòng)者1個(gè)月工資后,,可以解除勞動(dòng)合同: (1)勞動(dòng)者患病或者非因工負(fù)傷,,在規(guī)定的醫(yī)療期滿后不能從事原工作,也不能從事由用人單位另行安排的工作的 (2)勞動(dòng)者不能勝任工作,,經(jīng)過培訓(xùn)或者調(diào)整工作崗位,,仍不能勝任工作的 (3)勞動(dòng)合同訂立時(shí)所依據(jù)的客觀情況發(fā)生重大變化,致使勞動(dòng)合同無法履行,,經(jīng)用人單位與勞動(dòng)者協(xié)商,,未能就變更勞動(dòng)合同內(nèi)容達(dá)成協(xié)議的 | ? | |

? | |||

經(jīng)濟(jì)性裁員 | (1)經(jīng)濟(jì)性裁員的適用情形: ①依照《企業(yè)破產(chǎn)法》規(guī)定進(jìn)行重整的 ②生產(chǎn)經(jīng)營(yíng)發(fā)生嚴(yán)重困難的 ③企業(yè)轉(zhuǎn)產(chǎn)、重大技術(shù)革新或者經(jīng)營(yíng)方式調(diào)整,,經(jīng)變更勞動(dòng)合同后,,仍需裁減人員的 ④其他因勞動(dòng)合同訂立時(shí)所依據(jù)的客觀經(jīng)濟(jì)情況發(fā)生重大變化,致使勞動(dòng)合同無法履行的 (2)特別程序 需要裁減人員20人以上或者裁減不足20人但占企業(yè)職工總數(shù)10%以上的,,用人單位提前30日向工會(huì)或者全體職工說明情況,,聽取工會(huì)或者職工的意見后,裁減人員方案經(jīng)向勞動(dòng)行政部門報(bào)告,,可以裁減人員 (3)裁減人員時(shí),,應(yīng)當(dāng)優(yōu)先留用下列人員: ①與本單位訂立較長(zhǎng)期限的固定期限勞動(dòng)合同的 ②與本單位訂立無固定期限勞動(dòng)合同的 ③家庭無其他就業(yè)人員,有需要扶養(yǎng)的老人或者未成年人的 (4)用人單位裁減人員后,,在6個(gè)月內(nèi)重新招用人員的,應(yīng)當(dāng)通知被裁減的人員,,并在同等條件下優(yōu)先招用被裁減的人員 | ? | |

? | |||

? | |||

提示

進(jìn)行無過失性辭退必須滿足:

符合情形+2選1(提前30日書面通知,、額外支付勞動(dòng)者1個(gè)月工資)。

注:以上學(xué)習(xí)內(nèi)容選自黃潔洵老師2024年《經(jīng)濟(jì)法基礎(chǔ)》精講基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)