不征稅收入和免稅收入_2024年初級(jí)會(huì)計(jì)經(jīng)濟(jì)法基礎(chǔ)重要考點(diǎn)跟學(xué)打卡

備考初級(jí)會(huì)計(jì)職稱考試的同學(xué)們,,一個(gè)人最大的敵人不是別人,,而是那個(gè)固執(zhí)、懶惰,、不愿改變的自己,。一起來(lái)學(xué)習(xí)今天的考點(diǎn)吧!

推薦閱讀:2024年初級(jí)會(huì)計(jì)《經(jīng)濟(jì)法基礎(chǔ)》重要考點(diǎn)跟學(xué)打卡

會(huì)計(jì)經(jīng)濟(jì)法基礎(chǔ)重要考點(diǎn)跟學(xué)打卡")

不征稅收入和免稅收入(大綱要求:掌握)(★★★)

1.不征稅收入

(1)財(cái)政撥款,,是指各級(jí)人民政府對(duì)納入預(yù)算管理的事業(yè)單位,、社會(huì)團(tuán)體等組織撥付的財(cái)政資金,但國(guó)務(wù)院和國(guó)務(wù)院財(cái)政,、稅務(wù)主管部門(mén)另有規(guī)定的除外,。

(2)依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi)、政府性基金,。

提示1

區(qū)別于“財(cái)政補(bǔ)貼收入”,,財(cái)政補(bǔ)貼的對(duì)象可以是企業(yè),而財(cái)政撥款的對(duì)象通常是納入預(yù)算管理的事業(yè)單位,、社會(huì)團(tuán)體等組織,。初級(jí)考生需要清楚:

提示2

收入類(lèi)型 | 財(cái)政補(bǔ)貼 | 財(cái)政撥款 |

考查范圍 | 增值稅處理 | 企業(yè)所得稅處理 |

處理規(guī)則 | ①與銷(xiāo)售收入,、數(shù)量直接掛鉤:征 ②其他:不征 | 不征稅收入 |

(3)國(guó)務(wù)院規(guī)定的其他不征稅收入,例如:

①縣級(jí)以上人民政府將國(guó)有資產(chǎn)無(wú)償劃入企業(yè),,凡指定專門(mén)用途并按規(guī)定進(jìn)行管理的,,企業(yè)可作為不征稅收入進(jìn)行企業(yè)所得稅處理。其中,,該項(xiàng)資產(chǎn)屬于非貨幣性資產(chǎn)的,,應(yīng)按政府確定的接收價(jià)值計(jì)算不征稅收入。

②對(duì)全國(guó)社會(huì)保障基金理事會(huì)及基本養(yǎng)老保險(xiǎn)基金投資管理機(jī)構(gòu)在國(guó)務(wù)院批準(zhǔn)的投資范圍內(nèi),,運(yùn)用養(yǎng)老基金投資取得的歸屬于養(yǎng)老基金的投資收入,,作為企業(yè)所得稅不征稅收入。

③對(duì)全國(guó)社會(huì)保障基金取得的直接股權(quán)投資收益,、股權(quán)投資基金收益,,作為企業(yè)所得稅不征稅收入。

2.免稅收入

(1)國(guó)債利息收入免稅,。

(2)直接投資于居民企業(yè)而取得的股息,、紅利:

投資方 | 被投資方 | 持股時(shí)間 | 是否免稅 |

①居民企業(yè) ②在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所的非居民企業(yè),,且取得的股息,、紅利與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系 | 未上市 居民企業(yè) | 不必區(qū)分 | 免稅 |

上市居民企業(yè) | ≥12個(gè)月 | 免稅 | |

<12個(gè)月 | 不免稅 | ||

在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu),、場(chǎng)所的非居民企業(yè),,但取得的股息、紅利與該機(jī)構(gòu),、場(chǎng)所無(wú)實(shí)際聯(lián)系 | 上市/未上市居民企業(yè) | 不必區(qū)分 | 源泉扣繳,,應(yīng)納稅額=全部股息、紅利收入×預(yù)提所得稅稅率(10%)

|

在中國(guó)境內(nèi)未設(shè)立機(jī)構(gòu),、場(chǎng)所的非居民企業(yè) |

(3)符合條件的非營(yíng)利組織,,從事非營(yíng)利性活動(dòng)取得的收入給予免稅,但從事?tīng)I(yíng)利性活動(dòng)取得的收入應(yīng)依法征稅,。

(4)對(duì)企業(yè)取得的2012年及以后年度發(fā)行的地方政府債券利息收入,,免征企業(yè)所得稅。

(5)對(duì)企業(yè)投資者持有2019-2027年發(fā)行的鐵路債券取得的利息收入,,減半征收企業(yè)所得稅,。(2024年調(diào)整)

(6)外國(guó)政府向中國(guó)政府提供貸款取得的利息所得,免征企業(yè)所得稅,。

(7)國(guó)際金融組織向中國(guó)政府和居民企業(yè)提供優(yōu)惠貸款取得的利息所得,,免征企業(yè)所得稅。

(8)對(duì)非營(yíng)利性科研機(jī)構(gòu),、高等學(xué)校接收企業(yè),、個(gè)人和其他組織機(jī)構(gòu)基礎(chǔ)研究資金收入,,免征企業(yè)所得稅。

(9)中國(guó)保險(xiǎn)保障基金有限責(zé)任公司取得的法定收入免征企業(yè)所得稅(2024年新增)

2027年12月31日前,,對(duì)中國(guó)保險(xiǎn)保障基金有限責(zé)任公司依法取得的下列收入,,免征企業(yè)所得稅:

①境內(nèi)保險(xiǎn)公司依法繳納的保險(xiǎn)保障基金;

②依法從撤銷(xiāo)或破產(chǎn)保險(xiǎn)公司清算財(cái)產(chǎn)中獲得的受償收入和向有關(guān)責(zé)任方追償所得,以及依法從保險(xiǎn)公司風(fēng)險(xiǎn)處置中獲得的財(cái)產(chǎn)轉(zhuǎn)讓所得;

③接受捐贈(zèng)收入;

④銀行存款利息收入;

⑤購(gòu)買(mǎi)政府債券,、中央銀行,、中央企業(yè)和中央級(jí)金融機(jī)構(gòu)發(fā)行債券的利息收入;

⑥國(guó)務(wù)院批準(zhǔn)的其他資金運(yùn)用取得的收入。

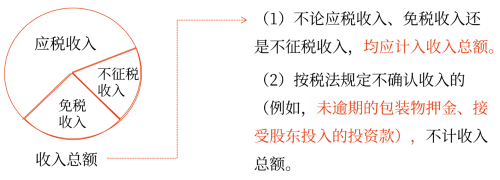

3.關(guān)系:收入總額vs不征稅收入vs免稅收入vs應(yīng)稅收入(也稱“應(yīng)當(dāng)計(jì)入應(yīng)納稅所得額的收入”)

注:以上學(xué)習(xí)內(nèi)容選自黃潔洵老師2024年《經(jīng)濟(jì)法基礎(chǔ)》精講基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)