會計工作的社會監(jiān)督_2020年初級會計《經(jīng)濟法基礎(chǔ)》每日預(yù)習(xí)考點

博觀而約取,,厚積而薄發(fā)。初級會計考試需要考生積極備考,,慢慢積累。東奧小編為考生準(zhǔn)備了《經(jīng)濟法基礎(chǔ)》的預(yù)習(xí)考點,,快來看看吧,。

督_2020年初級會計《經(jīng)濟法基礎(chǔ)》每日預(yù)習(xí)考點")

會計工作的社會監(jiān)督

1.會計工作社會監(jiān)督的類型

(1)會計工作的社會監(jiān)督主要是指由注冊會計師及其所在的會計師事務(wù)所等中介機構(gòu)接受委托,依法對單位的經(jīng)濟活動進(jìn)行審計,,出具審計報告,,發(fā)表審計意見的一種監(jiān)督制度,。

(2)任何單位和個人對違反《會計法》和國家統(tǒng)一的會計制度規(guī)定的行為,有權(quán)檢舉,,這也屬于會計工作社會監(jiān)督的范疇,。

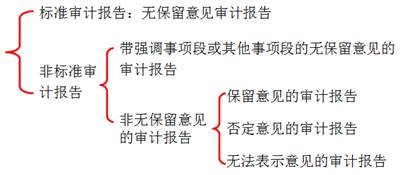

2.審計報告

(1)審計報告,是指注冊會計師根據(jù)審計準(zhǔn)則的規(guī)定,,在執(zhí)行審計工作的基礎(chǔ)上,,對被審計單位財務(wù)報表發(fā)表審計意見的書面文件。

(2)真實性

①法律,、行政法規(guī)規(guī)定須經(jīng)注冊會計師進(jìn)行審計的單位,,應(yīng)當(dāng)向受委托的會計師事務(wù)所如實提供會計憑證、會計賬簿、財務(wù)會計報告和其他會計資料以及有關(guān)情況,。

②任何單位或者個人不得以任何方式要求或者示意注冊會計師及其所在的會計師事務(wù)所出具不實或者不當(dāng)?shù)膶徲媹蟾妗?/p>

(3)審計報告意見類型

【提示】作為標(biāo)準(zhǔn)審計報告的“無保留意見審計報告”具體是指:(1)不含有說明段,、強調(diào)事項段、其他事項段或其他任何修飾性用語的無保留意見審計報告;(2)包含其他報告責(zé)任段,,但不含有強調(diào)事項段或其他事項段的無保留意見的審計報告,。

注:以上知識點內(nèi)容摘自黃潔洵老師《經(jīng)濟法基礎(chǔ)》授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號