會(huì)計(jì)職能_2024年《初級(jí)會(huì)計(jì)實(shí)務(wù)》重要考點(diǎn)跟學(xué)打卡

2024年初級(jí)會(huì)計(jì)備考之戰(zhàn)已正式打響,為幫助考生高效備考,,東奧為考生們帶來(lái)了《初級(jí)會(huì)計(jì)實(shí)務(wù)》中有關(guān)會(huì)計(jì)職能的知識(shí)點(diǎn),,趕緊一起來(lái)學(xué)習(xí)吧!

推薦閱讀:2024年《初級(jí)會(huì)計(jì)實(shí)務(wù)》重要考點(diǎn)跟學(xué)打卡

計(jì)職能_2024年《初級(jí)會(huì)計(jì)實(shí)務(wù)》重要考點(diǎn)跟學(xué)打卡")

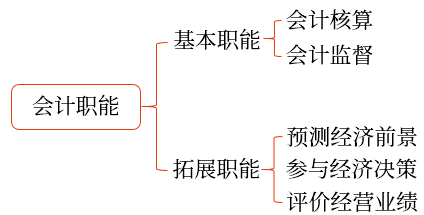

會(huì)計(jì)職能

考頻:★★ 歷年:?jiǎn)芜x,、多選

(一)概念及分類

會(huì)計(jì)職能,,是指會(huì)計(jì)在經(jīng)濟(jì)活動(dòng)及其管理過(guò)程中所具有的功能,。具體分類如下:

(二)基本職能

1.會(huì)計(jì)核算

概念 | 會(huì)計(jì)的核算職能,是指會(huì)計(jì)以貨幣為主要計(jì)量單位,,對(duì)特定主體的經(jīng)濟(jì)活動(dòng)進(jìn)行確認(rèn)、計(jì)量,、記錄和報(bào)告 會(huì)計(jì)核算貫穿于經(jīng)濟(jì)活動(dòng)的全過(guò)程,,是會(huì)計(jì)最基本的職能 |

主要內(nèi)容 | (1)款項(xiàng)和有價(jià)證券的收付 (2)財(cái)物的收發(fā)、增減和使用 (3)債權(quán),、債務(wù)的發(fā)生和結(jié)算 (4)資本,、基金的增減 (5)收入、支出,、費(fèi)用,、成本的計(jì)算 (6)財(cái)務(wù)成果的計(jì)算和處理 (7)需要辦理會(huì)計(jì)手續(xù)、進(jìn)行會(huì)計(jì)核算的其他事項(xiàng) |

2.會(huì)計(jì)監(jiān)督

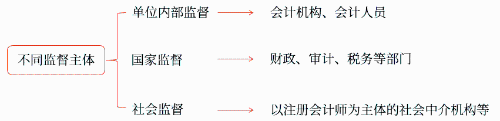

概念 | 會(huì)計(jì)監(jiān)督可分為單位內(nèi)部監(jiān)督(主要考點(diǎn)),、國(guó)家監(jiān)督和社會(huì)監(jiān)督,三者共同構(gòu)成了“三位一體”的會(huì)計(jì)監(jiān)督體系 (1)單位內(nèi)部監(jiān)督:是指會(huì)計(jì)機(jī)構(gòu),、會(huì)計(jì)人員對(duì)其特定主體經(jīng)濟(jì)活動(dòng)和相關(guān)會(huì)計(jì)核算的真實(shí)性,、完整性、合法性和合理性進(jìn)行審查,,使之達(dá)到預(yù)期經(jīng)濟(jì)活動(dòng)和會(huì)計(jì)核算目標(biāo)的功能 (2)國(guó)家監(jiān)督:是指財(cái)政,、審計(jì)、稅務(wù),、人民銀行,、證券監(jiān)管、保險(xiǎn)監(jiān)管等部門(mén)依照有關(guān)法律,、行政法規(guī)規(guī)定對(duì)各有關(guān)單位會(huì)計(jì)資料的真實(shí)性,、完整性、合法性等實(shí)施的監(jiān)督檢查 (3)社會(huì)監(jiān)督:是指以注冊(cè)會(huì)計(jì)師為主體的社會(huì)中介機(jī)構(gòu)等實(shí)施的監(jiān)督活動(dòng) |

主要依據(jù) | (1)財(cái)經(jīng)法律,、法規(guī),、規(guī)章 (2)會(huì)計(jì)法律、法規(guī)和國(guó)家統(tǒng)一會(huì)計(jì)制度 (3)各省,、自治區(qū),、直轄市財(cái)政廳(局)及縣級(jí)財(cái)政部門(mén)和國(guó)務(wù)院業(yè)務(wù)主管部門(mén)根據(jù)《中華人民共和國(guó)會(huì)計(jì)法》(以下簡(jiǎn)稱《會(huì)計(jì)法》)和國(guó)家統(tǒng)一會(huì)計(jì)制度制定的具體實(shí)施辦法或者補(bǔ)充規(guī)定 (4)各單位根據(jù)《會(huì)計(jì)法》和國(guó)家統(tǒng)一會(huì)計(jì)制度制定的單位內(nèi)部會(huì)計(jì)管理制度 (5)各單位內(nèi)部的預(yù)算,、財(cái)務(wù)計(jì)劃、經(jīng)濟(jì)計(jì)劃,、業(yè)務(wù)計(jì)劃等 |

會(huì)計(jì)監(jiān)督依據(jù):法律,、法規(guī)、規(guī)章,,制度,,實(shí)施辦法或補(bǔ)充規(guī)定,單位內(nèi)部××,。

主要內(nèi)容 | (1)對(duì)原始憑證進(jìn)行審核和監(jiān)督 (2)對(duì)偽造,、變?cè)臁⒐室鈿鐣?huì)計(jì)賬簿或者賬外設(shè)賬行為,,應(yīng)當(dāng)制止和糾正 (3)對(duì)實(shí)物,、款項(xiàng)進(jìn)行監(jiān)督,督促建立并嚴(yán)格執(zhí)行財(cái)產(chǎn)清查制度 (4)對(duì)指使,、強(qiáng)令編造,、篡改財(cái)務(wù)報(bào)告行為,應(yīng)當(dāng)制止和糾正 (5)對(duì)財(cái)務(wù)收支進(jìn)行監(jiān)督 (6)對(duì)違反單位內(nèi)部會(huì)計(jì)管理制度的經(jīng)濟(jì)活動(dòng),,應(yīng)當(dāng)制止和糾正 (7)對(duì)單位制定的預(yù)算,、財(cái)務(wù)計(jì)劃、經(jīng)濟(jì)計(jì)劃,、業(yè)務(wù)計(jì)劃的執(zhí)行情況進(jìn)行監(jiān)督等 |

小新點(diǎn):

會(huì)計(jì)監(jiān)督內(nèi)容:憑證,,賬簿,錢(qián),、東西,,報(bào)告,收支,,制度和執(zhí)行情況,。

會(huì)計(jì)監(jiān)督下的不同監(jiān)督主體。

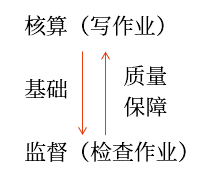

3.會(huì)計(jì)核算與會(huì)計(jì)監(jiān)督的關(guān)系

(1)會(huì)計(jì)核算與會(huì)計(jì)監(jiān)督是相輔相成,、辯證統(tǒng)一的,。

(2)會(huì)計(jì)核算是會(huì)計(jì)監(jiān)督的基礎(chǔ),沒(méi)有核算提供的各種系統(tǒng)性會(huì)計(jì)資料,,監(jiān)督就失去了依據(jù),。

(3)會(huì)計(jì)監(jiān)督是會(huì)計(jì)核算質(zhì)量的保障,只有核算沒(méi)有監(jiān)督,,就難以保證核算提供信息的質(zhì)量,。

小新點(diǎn):

(三)拓展職能

項(xiàng)目 | 概念 |

預(yù)測(cè)經(jīng)濟(jì)前景 | 指根據(jù)財(cái)務(wù)報(bào)告等提供的信息,定量,、定性地判斷和推測(cè)經(jīng)濟(jì)活動(dòng)的發(fā)展變化規(guī)律,,以指導(dǎo)和調(diào)節(jié)經(jīng)濟(jì)活動(dòng),,提高經(jīng)濟(jì)效益 |

參與經(jīng)濟(jì)決策 | 指根據(jù)財(cái)務(wù)報(bào)告等提供的信息資料,運(yùn)用定量分析和定性分析方法,,對(duì)備選方案進(jìn)行經(jīng)濟(jì)可行性分析,,為企業(yè)經(jīng)營(yíng)管理等提供與決策相關(guān)的信息 |

評(píng)價(jià)經(jīng)營(yíng)業(yè)績(jī) | 指利用財(cái)務(wù)報(bào)告等提供的會(huì)計(jì)資料,采用適當(dāng)?shù)姆椒?,?duì)企業(yè)一定經(jīng)營(yíng)期間的資產(chǎn)運(yùn)營(yíng),、經(jīng)濟(jì)效益等經(jīng)營(yíng)成果,對(duì)照相應(yīng)的評(píng)價(jià)標(biāo)準(zhǔn),,進(jìn)行定量及定性對(duì)比分析并作出綜合評(píng)價(jià) |

以上內(nèi)容選自馬小新老師24年《初級(jí)會(huì)計(jì)實(shí)務(wù)》精講基礎(chǔ)班授課講義,考生可以購(gòu)課解鎖更多知識(shí)點(diǎn),,購(gòu)課>>

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)