會(huì)計(jì)要素計(jì)量屬性及其應(yīng)用原則_2021年初級(jí)會(huì)計(jì)《初級(jí)會(huì)計(jì)實(shí)務(wù)》必學(xué)知識(shí)點(diǎn)

忍別人所不能忍的痛,吃別人所別人所不能吃的苦,是為了收獲得不到的收獲,。初級(jí)會(huì)計(jì)考試涉及到很多基礎(chǔ)知識(shí)點(diǎn),,把這些知識(shí)點(diǎn)牢牢掌握是通關(guān)的秘訣。下面小編帶來(lái)《初級(jí)會(huì)計(jì)實(shí)務(wù)》的必學(xué)知識(shí)點(diǎn),,快隨小編一起認(rèn)真學(xué)習(xí)吧!

2021年初級(jí)會(huì)計(jì)《初級(jí)會(huì)計(jì)實(shí)務(wù)》必學(xué)知識(shí)點(diǎn)匯總

2021年初級(jí)會(huì)計(jì)《初級(jí)會(huì)計(jì)實(shí)務(wù)》必學(xué)知識(shí)點(diǎn)匯總

實(shí)務(wù)考點(diǎn)")

會(huì)計(jì)要素計(jì)量屬性及其應(yīng)用原則

會(huì)計(jì)要素計(jì)量屬性如下表所示。

計(jì)量屬性 | 理解要點(diǎn) | 常見(jiàn)實(shí)際案例應(yīng)用 |

歷史成本 | 又稱為實(shí)際成本,,是指取得或制造某項(xiàng)財(cái)產(chǎn)物資時(shí)所實(shí)際支付的現(xiàn)金或現(xiàn)金等價(jià)物 | 大多數(shù)業(yè)務(wù)適用(固定資產(chǎn)初始入賬價(jià)值) |

重置成本 | 是指按照當(dāng)前市場(chǎng)條件,重新取得同樣一項(xiàng)資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價(jià)物金額 (1)資產(chǎn)按照現(xiàn)在購(gòu)買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價(jià)物的金額計(jì)量 (2)負(fù)債按照現(xiàn)在償付該項(xiàng)債務(wù)所需支付的現(xiàn)金或者現(xiàn)金等價(jià)物的金額計(jì)量 比如:賬上4臺(tái),,實(shí)際5臺(tái),,沒(méi)發(fā)票了,需交稅 | 盤盈固定資產(chǎn) |

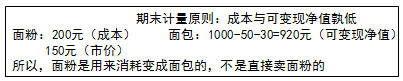

可變現(xiàn) 凈值 | 是指在生產(chǎn)經(jīng)營(yíng)過(guò)程中,,以資產(chǎn)預(yù)計(jì)售價(jià)減去進(jìn)一步加工成本和預(yù)計(jì)銷售所必需的費(fèi)用以及相關(guān)稅費(fèi)后的凈值

| 存貨的期末計(jì)量 |

現(xiàn)值 | 是指對(duì)未來(lái)現(xiàn)金流量以恰當(dāng)?shù)恼郜F(xiàn)率進(jìn)行折現(xiàn)后的價(jià)值,,是考慮貨幣時(shí)間價(jià)值的一種計(jì)量屬性 (1)資產(chǎn)按照預(yù)計(jì)從其持續(xù)使用和最終處置中所產(chǎn)生的未來(lái)凈現(xiàn)金流入量的折現(xiàn)金額計(jì)量 (2)負(fù)債按照預(yù)計(jì)期限內(nèi)需要償還的未來(lái)凈現(xiàn)金流出量的折現(xiàn)金額計(jì)量

| 具有融資性質(zhì)的分期付款購(gòu)買固定資產(chǎn)的成本 |

公允價(jià)值 | 是指市場(chǎng)參與者在計(jì)量日發(fā)生的有序交易中,出售一項(xiàng)資產(chǎn)所能收到或者轉(zhuǎn)移一項(xiàng)負(fù)債所需支付的價(jià)格 | 交易性金融資產(chǎn)期末計(jì)量 |

【提示】會(huì)計(jì)計(jì)量屬性的運(yùn)用原則

企業(yè)在對(duì)會(huì)計(jì)要素進(jìn)行計(jì)量時(shí),,一般應(yīng)當(dāng)采用歷史成本,。

采用重置成本、可變現(xiàn)凈值,、現(xiàn)值,、公允價(jià)值計(jì)量的,,應(yīng)當(dāng)保證所確定的會(huì)計(jì)要素金額能夠持續(xù)取得并可靠計(jì)量。

【歷年考核要點(diǎn)】

1.會(huì)計(jì)要素計(jì)量屬性的文字性表述

2.會(huì)計(jì)要素計(jì)量屬性的實(shí)際案例應(yīng)用

注:以上《初級(jí)會(huì)計(jì)實(shí)務(wù)》學(xué)習(xí)內(nèi)容選自東奧名師肖磊榮老師授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)