2017《財務與會計》基礎考點:杜邦分析法

2017年稅務師考試備考如火如荼的展開,,考生們要養(yǎng)成良好的學習習慣,東奧小編每天為您提供《財務與會計》知識點:反映獲利能力的比率,,讓您保持良好學習狀態(tài),。

【內(nèi)容導航】

稀釋每股收益

【所屬章節(jié)】

本知識點屬于《財務與會計》第七章第26講

【知識點】杜邦分析法

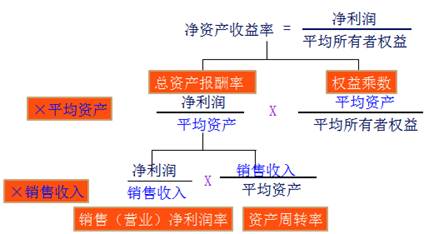

杜邦分析法

(一)指標分解

凈資產(chǎn)收益率=總資產(chǎn)報酬率×權益乘數(shù)

總資產(chǎn)報酬率=銷售凈利潤率×資產(chǎn)周轉率

凈資產(chǎn)收益率=銷售凈利率×資產(chǎn)周轉率×權益乘數(shù)

結論:

(1)凈資產(chǎn)收益率是綜合性最強的財務比率,也是杜邦分析體系的核心,,它的決定因素有三個:銷售凈利率,、總資產(chǎn)周轉率、權益乘數(shù);

(2)總資產(chǎn)報酬率,,也是綜合性較強的重要財務比率,,它受銷售凈利率和資產(chǎn)周率的影響;

(3)銷售凈利率反映了企業(yè)凈利潤與銷售收入的關系,它的高低取決于銷售收入與成本總額的高低;

(4)對資產(chǎn)周轉率的分析要從影響資產(chǎn)周轉的各因素進行分析;

(5)權益乘數(shù)反映所有者權益同企業(yè)總資產(chǎn)的關系,,它主要受資產(chǎn)負債比率的影響,。負債比例大,,權益乘數(shù)就高,說明企業(yè)有較高的負債程度,,既可能給企業(yè)帶來較多的杠桿利益,,也可能帶來較大的財務風險。

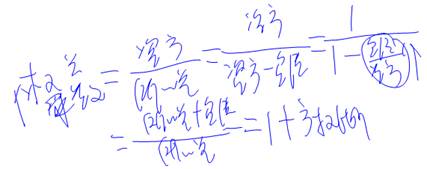

(三)權益乘數(shù)的計算與含義

1.計算公式

權益乘數(shù)=資產(chǎn)總額 / 所有者權益

=1/(1-資產(chǎn)負債率)=1+產(chǎn)權比率

2.含義

權益乘數(shù)與負債程度同向變動,。

【例題 · 單選題】甲公司2011年實現(xiàn)凈利潤500萬元,,年末資產(chǎn)總額為8000萬元,凈資產(chǎn)為3200萬元,。若該公司2012年的資產(chǎn)規(guī)模和凈利潤水平與上年一致,,而凈資產(chǎn)利潤率比上一年度提高兩個百分點,則甲公司2012年年末的權益乘數(shù)是( ),。

A.2.63

B.2.75

C.2.82

D.2.96

【例題 · 單選題】在其他因素不變的情況下,,下列因素變動能夠提高凈資產(chǎn)收益率的是( )。

A.產(chǎn)品成本上升

B.存貨增加

C.收賬期延長

D.資產(chǎn)負債率提高

【例題 · 計算題】D公司為一家上市公司,,已公布的公司2016年財務報告顯示,,該公司2016年凈資產(chǎn)收益率較2015年大幅降低,引起了市場各方的廣泛關注,。為此,,某財務分析師詳細搜集了D公司2015年和2016年的有關財務指標,如下表所示.公司利用因素分析法依次測算銷售凈利率,、總資產(chǎn)周轉率和權益乘數(shù)的變動對D公司2016年凈資產(chǎn)收益率下降的影響,。

相關財務指標

項目 | 2015年 | 2016年 |

銷售凈利率 | 12% | 8% |

總資產(chǎn)周轉率(次數(shù)) | 0.6 | 0.3 |

權益乘數(shù) | 1.8 | 2 |

要求:

(1)D公司2016年和2015年凈資產(chǎn)收益率的差異( )。

A.-7.2% B.-8.16%

C.-11.35% D.-12.96%

(2)銷售凈利率變動對凈資產(chǎn)收益率的影響為( ),。

A.-4.32% B.-0.23%

C.0.48% D.1.29

(3)資產(chǎn)周轉率變動對凈資產(chǎn)收益率的影響為( ),。

A.-4.32% B.-0.23%

C.0.48% D.1.29

(4)權益乘數(shù)變動對凈資產(chǎn)收益率的影響為( )。

A.-4.32% B.-0.23%

C.0.48% D.1.29

稅務師考試重在實際應用,,稅務師每日一練匯總將為您開啟稅務師實操之旅,。小編希望能借此幫助大家提高知識運用與答題能力,。

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號