2017注會《會計(jì)》同步練習(xí):長期股權(quán)投資(2)

2017注冊會計(jì)師考試進(jìn)入到了強(qiáng)化階段,,東奧小編每天為大家整理注會考試練習(xí)題,,幫助大家夯實(shí)基礎(chǔ),輕松過關(guān)!

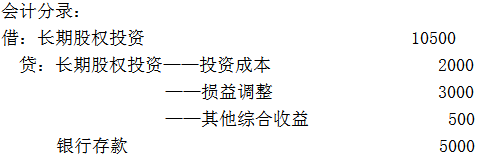

【單選】甲公司于2×16年1月1日以2000萬元取得乙上市公司30%的股權(quán),,對乙公司具有重大影響,。2×17年1月5日,,甲公司又斥資5000萬元自非關(guān)聯(lián)方丙公司取得乙公司另外25%股權(quán),,能夠?qū)σ夜緦?shí)施控制;當(dāng)日,,甲公司原持有乙公司30%股權(quán)的賬面價(jià)值為5500萬元(其中,,投資成本2000萬元,損益調(diào)整3000萬元,,因被投資方可供出售金融資產(chǎn)公允價(jià)值上升確認(rèn)其他綜合收益500萬元),,公允價(jià)值為5800萬元;乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值為20000萬元。上述購買股權(quán)的交易不構(gòu)成“一攬子交易”,。不考慮其他因素,,則個(gè)別財(cái)務(wù)報(bào)表中長期股權(quán)投資的初始成本為( )萬元。

A.10800

B.10500

C.11000

D.5500

師習(xí)題")

【正確答案】B

【答案解析】個(gè)別財(cái)務(wù)報(bào)表中長期股權(quán)投資初始投資成本=原來部分投資在追加投資日的賬面價(jià)值+新增投資成本=5500+5000=10500(萬元),。

【提示】權(quán)益法轉(zhuǎn)為成本法,,追加投資前后都是作為長期股權(quán)投資核算的,資產(chǎn)性質(zhì)沒有改變,,因此個(gè)別報(bào)表中,,涉及轉(zhuǎn)換日原權(quán)益法核算確認(rèn)的其他綜合收益、資本公積等暫不處理,,待處置投資時(shí)一并處理,。

【看這】①權(quán)益法轉(zhuǎn)為成本法(非同一控制企業(yè)合并),原則:初始成本=原投資賬面+新增投資付出對價(jià)公允;②個(gè)別報(bào)表不跨準(zhǔn)則,,不視同出售,,不按照公允價(jià)值重新計(jì)量,故原投資按賬面價(jià)值計(jì)量,,不需結(jié)轉(zhuǎn)其他綜合收益,、資本公積等。③編制分錄時(shí),,權(quán)益法各明細(xì)科目金額轉(zhuǎn)至成本法的科目的過程,,可寫可不寫。

注會考試雖然難度較大,,但是只要有恒心,、有毅力,多做一些習(xí)題,,一定可以成功!想要多做練習(xí)可以查看注冊會計(jì)師練習(xí)題匯總

相關(guān)文章

注冊會計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號