2017年中級職稱財務(wù)管理預(yù)習(xí)知識點:終值和現(xiàn)值的計算

[東奧小編]東奧會計在線中級會計職稱頻道提供:2017年中級職稱財務(wù)管理預(yù)習(xí)知識點:終值和現(xiàn)值的計算,。

終值和現(xiàn)值的計算

終值又稱將來值,,是現(xiàn)在一定量的資金折算到未來某一時點所對應(yīng)的金額,通常記作F?,F(xiàn)值,,是指未來某一時點上的一定量資金折算到現(xiàn)在所對應(yīng)的金額,通常記作P?,F(xiàn)值和終值是一定量資金在前后兩個不同時點上對應(yīng)的價值,,其差額即為資金的時間價值。現(xiàn)實生活中計算利息時所稱本金,、本利和的概念相當(dāng)于資金時間價值理論中的現(xiàn)值和終值,,利率(用i表示)可視為資金時間價值的一種具體表現(xiàn);現(xiàn)值和終值對應(yīng)的時點之間可以劃分為n期(n≥1),相當(dāng)于計息期,。為計算方便,,假定有關(guān)字母符號的含義如下:I為利息;F為終值;P為現(xiàn)值;A為年金制;i為利率(折現(xiàn)率);n為計算利息的期數(shù)。

(一)復(fù)利的終值和現(xiàn)值

復(fù)利計算方法是每經(jīng)過一個計息期,,要將該期所派生的利息加入本金再計算利息,,逐期滾動計算,俗稱“利滾利”,。這里所說的計息期,,是相鄰兩次計息的間隔,,如年、月,、日等,。除非特別說明,計息期一般為一年,。

1.復(fù)利終值

復(fù)利終值指一定量的貨幣,,按復(fù)利計算的若干期后的本利怠和。復(fù)利終值的計算公式如下:

F=P(1+i)n

式中,,(1+i)n為復(fù)利終值系數(shù),,記作(F/P,i,,n);n為計息期,。

2.復(fù)利現(xiàn)值

復(fù)利現(xiàn)值是指未來某期的一定量的貨幣,按復(fù)利計算的現(xiàn)在價值,。復(fù)利現(xiàn)值的計算公式如下:

P=F/(1+i)n

式中,,1/(1 + i )n為復(fù)利現(xiàn)值系數(shù),記作(P /F ,,i,,n );n 為計息期。

(二)年金終值和年金現(xiàn)值

年金(ammity)是指間隔期相等的系列等額收付款,。年金包括普通年金(后付年金),、預(yù)付年金(先付年金)、遞延年金,、永續(xù)年金等形式,。普通年金是年金的最基本形式,它是指從第一期起,,在一定時期內(nèi)每期期末等額收付的系列款項,,又稱為后付年金。預(yù)付年金是栺從第一期起,,在一定時斯內(nèi)每期期初等額收付的系列款項,,又稱先付年金或即付本金。預(yù)付年金與普通年金的區(qū)別僅在于收付款時間的不同,,普通年金發(fā)生在期末,,而預(yù)付年金發(fā)生在期初。遞延年金是指隔若干期后才開始發(fā)生的系列等額收付款項,。永續(xù)年金是指無限期收付的年金,即一系列沒有到期日的現(xiàn)金流,。在年金中,,系列等額收付的間隔期間只需要滿足“相等” 的條件即可,,間隔期間可以不是一年,例如每季末等額支付的債務(wù)利息也是年金,。

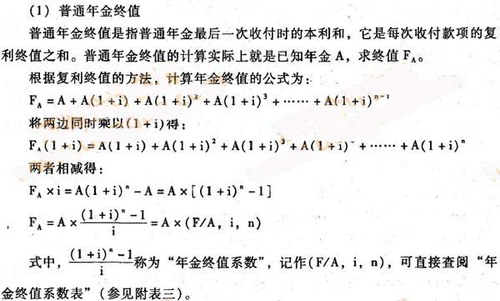

1. 年金終值

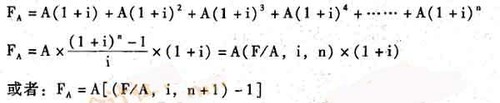

(2)預(yù)付年金終值的計算

預(yù)付年金終值是指一定時期內(nèi)每期期初等額收付的系列款項的終值,。預(yù)付年金終值的計算公式為:

(3) 遞延年金終值

遞延年金現(xiàn)值是指間隔一定時期后每期期末或期初收人或付出的系列等額款項,按照復(fù)利計息方式折算的現(xiàn)時價值,,即間隔一定時期后每期期末或期初等額收付資金的復(fù)利現(xiàn)值之和,。遞延年金的計算方法有三種:

計算方法一:先將遞延年金視為n期普通年金,求出在遞延期期末的普通年金現(xiàn)值,,然后再折算到現(xiàn)在,,即第0期價值:

PA = A ×(P /A , i,n )×(P/F,i,m)

式中,m為遞延期,,n 為連續(xù)收支期數(shù),,即年金期。

計算方法二:先計算 m+n 期年金現(xiàn)值,,再減去 m 期年金現(xiàn)值:

PA = A × [(P/A,,i,m+n)-(P/A,i ,m )]

計算方法三:先求遞延年金終值再折現(xiàn)為現(xiàn)值:

PA = A ×(F/A,i,n)×(P/F,i,m +n)

(4)永續(xù)年金的現(xiàn)值

永續(xù)年金的現(xiàn)值可以看成是一個n無窮大時普通年金的現(xiàn)值,,永續(xù)年金現(xiàn)值計算如下:

P(n→∞)=A[1-(1+i)-n]/i=A/i

當(dāng)n趨向無窮大時,,由于A、i都是有界量,,(1+i)-n趨向無窮小,,

因此P(n→∞)=A[1一(1+i)-n]/i趨向A/i。

3.年償債基金的計算

年償債基金是指為了在約定的未來某一時點清償某筆債務(wù)或積聚一定數(shù)額的資金而必須分次等額形成的存款準(zhǔn)備金,。也就是為使年金終值達(dá)到既定金額的年金數(shù)額(即已知終值FA,,求年金A )。在普通年金終值公式中解出A,,這個A 就是年償債基金,。

4.年資本回收額的計算

年資本回收額是指在約定年限內(nèi)等額回收初始投資本的余額。的計算實際上是已知普通年金現(xiàn)值PA,,求年金A,。

中級會計職稱考試想輕松通過每天就要多學(xué)點,經(jīng)歷坎坷,,終見彩虹,,祝大家備考愉快!

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號