2015注冊會計師考試真題及答案(財管回憶版)

三、計算分析題

1.甲公司股票當前每股市價40元,6個月以后股價有兩種可能,,上升25%下降20%,,市場上有兩種以該股票為標的資產(chǎn)的期權:看漲期權和看跌 期權。每份看漲期權可買入1股股票,每份看跌期權可賣出1股股票,,兩種期權執(zhí)行價格均為45元,,到期時間均為6個月,,期權到期前,,甲公司不派發(fā)現(xiàn)金股利, 半年無風險報酬率為2%,。

要求:

(1)假設市場上每份看漲期權價格2.5元,,每份看跌期權價格1.5元,投資者同時賣出1份看漲期權和1份看跌期權,,計算確保該組合不虧損的股 票價格區(qū)間,,如果6個月后的標的股票價格實際上漲20%,計算該組合的凈損益,。(注:計算股票價格區(qū)間和組合凈損益時,,均不考慮期權價格的貨幣時間價值)

(2)利用風險中性原理,計算看漲期權的股價上行時到期日價值,,上行概率及期權價值,。利用看漲期權-看跌期權平價定理,計算看跌期權的期權價值,。

【答案】

(1)賣出看漲期權的凈損益=-Max(股票市價-執(zhí)行價格,,0)+期權價格=-Max(股票

市價-45,0)+2.5

賣出看跌期權的凈損益=-Max(執(zhí)行價格-股票市價,0)+期權價格=-Max (45-股票市價,,0)+1.5

組合凈損益=-Max(股票市價-45,,0)-Max(45-股票市價,0)+4

當股價大于執(zhí)行價格時:

組合凈損益=-(股票市價-45)+4

根據(jù)組合凈損益=0,,可知,,股票市價=49(元)

當股價小于執(zhí)行價格時:

組合凈損益=-Max ( 40-股票市價)+4

根據(jù)組合凈損益=0可知,股票市價=41(元)

所以,,確保該組合不虧損的股票價格區(qū)間為41元~49元,。

如果6個月后的標的股票價格實際上漲20%,即股票價格為40×(1+20%)=48(元),則:

組合凈損益=-(48-45) +4=1(元)

(2)看漲期權的股價上行時到期日價值=40×(1+25%)-45=5(元)

2%=上行概率×25%+(1-上行概率)×(-20%)

即:2%=上行概率×25%-20%+上行概率×20%

則:上行概率=0.4889

由于股價下行時到期日價值=0

所以,,看漲期權價值=(5× 0.4889 +0.5111×0)/(1+2%) =2.40(元)

看跌期權價值=45/(1+2%)+2.40-40=6.52(元)

【知識點】期權的投資策略,、風險中性原理、平價定理

【東奧相關鏈接】(1)閆華紅基礎班第34講,、第36講涉及該知識點;(2)閆華紅習題班第10 講例題涉及該知識點;(3)閆華紅考前5天提示班第03講涉及該知識點;(4)閆華紅沖刺串講班第03講涉及該知識點;(5)田明基礎班第26講,、第29 講涉及該知識點;(6)田明習題班第10講例題與該題相似;(7)田明沖刺串講班第01講涉及該知識點;(8)鄭曉博基礎班第40講,、第43講涉及該知識 點;(9)鄭曉博面授班串講班第03講涉及該知識點;(10)輕一第167頁計算分析題第3題與該題相似;(11)輕二第108頁綜合題涉及到該知識點; (12)VIP模擬考試(二)計算題第2題與該題相似,。

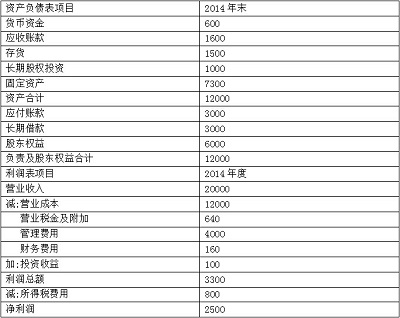

2.甲公司是一家制造業(yè)企業(yè),為做好財務計劃,,甲公司管理層擬采用財務報表進行分析,,相關材料如下:

(1)甲公司2014年的重要財務報表數(shù)據(jù)(單位萬元)

(2)甲公司沒有優(yōu)先股,股東權益變動均來自利潤留存,經(jīng)營活動所需的貨幣資金是本年銷售收入的2%,,投資收益均來自長期股權投資,。

(3)根據(jù)稅法相關規(guī)定,甲公司長期股權投資收益不繳納所得稅,,其他損益的所得稅稅率為25%,。

(4)甲公司使用固定股利支付率政策,股利支付率60%,經(jīng)營性資產(chǎn),、經(jīng)營性負債與銷售收入保持穩(wěn)定的百分比關系,。

要求:

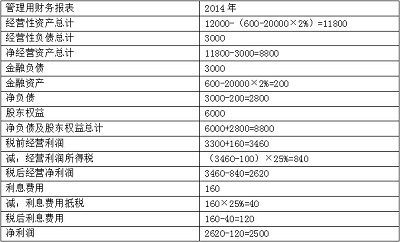

(1)編制甲公司2014年的管理用財務報表(提示:按照各種損益的適用稅率計算應分擔的所得稅,結果填入下方表格中,,不用列出計算過程)

(2)假設甲公司目前已達到穩(wěn)定狀態(tài),,經(jīng)營利率和財務政策保持不變,且不增發(fā)新股和回購股,,可以按照之前的利率水平在需求的時候取得借款,,不變銷售凈利率可以涵蓋新增的負債利息,計算甲公司2015年的可持續(xù)增長率,。

(3)假設甲公司2015年銷售增長率為25%,,銷售凈利潤率與2014年年末金融資產(chǎn)都可動用的情況下,用銷售百分比預測2015年的外部融資額,。

(4)從經(jīng)營效率和財務政策是否變化角度,,回答上年可持續(xù)增長率、本年可持續(xù)增長率,、本年實際增長率之間的聯(lián)系,。

【答案】

(1)

(2)可持續(xù)增長率=2500/6000×(1-60%)/[1-2500/6000×(1-60%)]=20%

(3)2015年的外部融資額=(11800-3000)×25%-20000×(1+25%)×2500/20000×(1-60%)-200=750(萬元)

(4)如果某一年的經(jīng)營效率和財務政策與上年相同,在不增發(fā)新股的情況下,,則本年實際增長率,、上年的可持續(xù)增長率以及本年的可持續(xù)增長率三者相等。

如果某一年的公式中的4個財務比率有一個或多個比率提高,,在不增發(fā)新股的情況下,,則本年實際增長率就會超過上年的可持續(xù)增長率,本年的可持續(xù)增長率也會超過上年的可持續(xù)增長率,。

如果某一年的公式中的4個財務比率有一個或多個比率下降,,在不增發(fā)新股的情況下,則本年實際增長率就會低于上年的可持續(xù)增長率,,本年的可持續(xù)增長率也會低于上年的可持續(xù)增長率,。

【知識點】財務預測、可持續(xù)增長率的測算,、管理用財務報表

【東奧相關鏈接】(1)閆華紅基礎班第11講,、第14講,、第15講涉及該知識點;(2)閆華紅習 題班第04、05講例題與該題相似;(3)閆華紅考前5天提示班第03講涉及該知識點;(4)閆華紅沖刺串講班第02講涉及該知識點;(5)田明基礎班第 8講,、第11講,、第12講涉及該知識點;(6)田明習題班第02講例題涉及該知識點;(7)田明沖刺串講班第01講涉及該知識點;(8)鄭曉博基礎班第 16講、第19講,、第21講涉及該知識點;(9)鄭曉博面授班串講班第01講,、第02講涉及該知識點;(10)輕一454頁計算分析題第2題涉及到該知識 點;(11)輕二第36頁計算分析題第2題涉及到該知識點、輕二第39頁綜合題涉及到該知識點,、輕二第52頁計算分析題2題,、第3題、第4題涉及到該知識 點;(12)輕四第10頁綜合題涉及到該知識點,、輕四第43頁多選題第10題與涉及到該知識點;(13)課后作業(yè)第3章計算題第2題與該題相似;(14) 模擬考試(二)綜合題涉及該知識點,。

3.甲公司是一家生物制藥企業(yè),研發(fā)出一種專利產(chǎn)品,,該產(chǎn)品提貨項目已完成可行性分析,,廠房制造和設備購置安裝工作已完成,該產(chǎn)品特予2016年開始生產(chǎn)銷售,,目前,,公司正對該項目進行盈虧平衡分析,相關資料如下:

(1)專利研發(fā)支出資本化金額150萬元,,專利有效期10年,,預計無殘值,建造廠房使用的土地使用權,,取得成本500萬元,,使用年限50年,預 計無殘值,。兩種資產(chǎn)均采用直線法計提攤銷,。廠房建造成本400萬元,折舊年限30年,,預計凈殘值率10%,設備購置成本200萬元,,折舊年限10年,預計 凈殘值率5%,,兩種資產(chǎn)均采用直線法計提折舊,。

(2)該產(chǎn)品銷售價格每瓶80元,銷量每年可達10萬瓶,,每瓶材料成本20元,,變動制造費用10元,包裝成本3元,。公司管理人員實行固定工資 制,,生產(chǎn)工人和銷售人員實行基本工資加提成制,預計新增管理人員2人,,每人每年固定工資7. 5萬元,,新增生產(chǎn)工人25人,人均月基本工資1500元,,生產(chǎn)計件工資每瓶2元,,新增銷售人員5人,人均月基本工資1500,銷售提成每瓶5元,。每年新增 其它費用:財產(chǎn)保險費4萬元,,廣告費50萬元,職工培訓費10萬元,,其他固定費用11萬元,。

(3)假設年生產(chǎn)量等于年銷售量。

要求:

(1)計算新產(chǎn)品的年固定成本總額和單位變動成本,。

(2)計算新產(chǎn)品的盈虧平衡全年銷售量,、安全邊際率和年息稅前利潤。

(3)計算該項目的經(jīng)營杠桿系數(shù),。

【答案】

(1)專利每年攤銷金額=150/10=15(萬元)

土地使用權每年攤銷金額=500/50=10(萬元)

廠房每年折舊金額=400×(1-10%)/30=12(萬元)

設備每年折舊金額=200×(1-5%)/10=19(萬元)

新增人員固定工資=7.5×2+1500×12/10000×(25+5)=69(萬元)

新產(chǎn)品的年固定成本總額=15+10+12+19+69+4+50+10+11=200(萬元)

單位變動成本=20+10+3+2+5=40(元)

(2)盈虧平衡全年銷售量=200/(80-40)=5(萬瓶)

安全邊際率=(10-5)/10=50%

年息稅前利潤=10×(80-40)-200=200(萬元)

(3)經(jīng)營杠桿系數(shù)=邊際貢獻/息稅前利潤=10×(80-40)/200=2

【知識點】成本,、數(shù)量和利潤分析

【東奧相關鏈接】(1)閆華紅基礎班第59講涉及該知識點;(2)閆華紅習題班第24講例題與該 題相似;(3)閆華紅考前5天提示班第02講涉及該知識點;(4)閆華紅沖刺串講班第02講涉及該知識點;(5)田明基礎班第47講涉及該知識點;(6) 田明沖刺串講班第02講涉及該知識點;(7)鄭曉博基礎班第77講涉及該知識點;(8)鄭曉博面授班串講班第04講涉及該知識點;(9)輕一第444頁計 算分析題第1題涉及到該知識點、445頁計算分析題第2題,、輕一第448頁計算分析題第2題,、第3題涉及到該知識點;(10)課后作業(yè)第17章綜合題第1 題與該題相似。

4.甲公司是一家制造業(yè)企業(yè),,信用級別為A級,,目前沒有上市債券,為投資新產(chǎn)品項目,,公司擬通過發(fā)行面值1000元的5年期債券進行籌資,,公司采用風險調整法估計擬發(fā)行債券的稅前債務資本成本,并以此確定該債券的票面利率,。

2012年1月1日,,公司收集了當時上市交易的3種A級公司債券及與這些上市債券到期日接近的政府債券的相關信息。

2012年7月1日,,本公司發(fā)行該債券,,該債券每年6月30日付息一次,2017年6月30日到期,,發(fā)行當天的等風險投資市場報酬率為10%,。

要求:

(1)計算2012年1月1日,A級公司債券的平均信用風險補償率,,并確定甲公司擬發(fā)行債券的票面利率,。

(2)計算2012年7月1日,,甲公司債券的發(fā)行價格。

(3)2014年7月1日,,A投資人在二級市場上以970元購買了甲公司債券,,并計劃持有至到期。投資當天等風險投資市場報酬率為9%,,計算A投資人的到期收益率,,并據(jù)此判斷該債券價格是否合理。

【答案】

(1)平均信用風險補償率=[(7.5%-4.5%)+(7.9%-5%)+(8.3%-5.2%)]/3=3%

Y公司與甲公司是同期限債券,,則無風險利率=5%,,稅前債務成本=5%+3%=8%

公司采用風險調整法估計擬發(fā)行債券的稅前債務資本成本,并以此確定該債券的票面利率,。則票面利率為8%

(2)發(fā)行價格=1000×8%×(P/A,,10%,5)+1000×(P/F,,10%,,5)=924.16(元)

(3)設到期收益率為i

則:1000×8%×(P/A,i,,3)+1000×(P/F,,i,3)=970

i=9%,,1000×8%×(P/A,,9%,3)+1000×(P/F,,9%,,3)=974.70

i=10%,1000×8%×(P/A,,10%,,3)+1000×(P/F,10%,,3)=950.25

(i-9%)/(10%-9%)=(970-974.70)/(950.25-974.70)

求得,,i=9.19%,高于等風險投資市場報酬率9%,,該債券購買價格合理,。

【知識點】稅前債務成本的估計方法

【東奧相關鏈接】(1)閆華紅基礎班第26講例題4與該題相似;(2)閆華紅習題班第07、19 講涉及該知識點;(3)閆華紅考前5天提示班第01,、03講涉及該知識點;(4)閆華紅沖刺串講班第02,、03講涉及該知識點;(5)田明基礎班第19講 涉及該知識點;(6)鄭曉博基礎班第33講涉及該知識點;(7)鄭曉博面授班串講班第2講涉及該知識點;(8)輕一第128頁計算分析題第1題與該題相 似、輕一第147頁計算題第3題涉及到該知識點,、輕一第587頁單選題第4題涉及到該知識點;(9)輕四第30頁單選題第4題涉及到該知識點,、輕四第51 頁單選題第4題涉及到該知識點;(10)輕五第57頁計算分析題第1題涉及到該知識點;(11)模擬考試(二)單選題第5題涉及該知識點,。

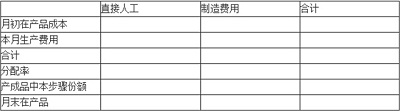

5.甲公司是一家機械制造企業(yè),只生產(chǎn)銷售一種產(chǎn)品,,生產(chǎn)過程分為兩個步驟,,第一步驟產(chǎn)出的半成品直接轉入第二步驟繼續(xù)加工,每件半成品加工成一件產(chǎn)成品,,產(chǎn)品成本計算采用平行結轉分步法,,月末完工產(chǎn)品和在產(chǎn)品之間采用約當產(chǎn)量法分配生產(chǎn)成本,。

原材料在第一步驟生產(chǎn)開工時一次投入,,備個步驟加工成本類費用陸續(xù)發(fā)生,第一步驟和第二步驟月末在產(chǎn)品完工程度分別為本步驟的50%和40%,。

2015年6月的成本核算資料如下:

(1)月初在產(chǎn)品成本(單位:元)

(2)本月生產(chǎn)量(單位:件)

![]()

(3)本月發(fā)生的生產(chǎn)費用(單位:元)

![]()

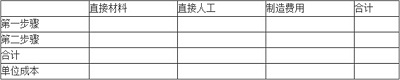

要求:(1)編制第一,、二步驟成本計算單(結果值入下列表格)

2015年6月 第一步驟成本計算單 單位:元

2015年6月 第二步驟成本計算單 單位:元

(2)編制產(chǎn)品成本匯總計算表(結果填入下列表格)

2015年6月 產(chǎn)成品成本匯總計算表 單元:元

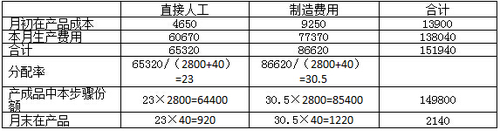

【答案】

(1)

2015年6月 第一步驟成本計算單 單位:元

第一步驟直接材料月末在產(chǎn)品約當產(chǎn)量=70+100=170(件)

第一步驟直接人工月末在產(chǎn)品約當產(chǎn)量=70×50%+100=135(件)

第一步驟制造費用月末在產(chǎn)品約當產(chǎn)量=70×50%+100=135(件)

2015年6月 第二步驟成本計算單 單位:元

第二步驟直接人工月末在產(chǎn)品約當產(chǎn)量=100×40%=40(件)

第二步驟制造費用月末在產(chǎn)品約當產(chǎn)量=100×40%=40(件)

(2)編制產(chǎn)品成本匯總計算表(結果填入下列表格)

2015年6月 產(chǎn)成品成本匯總計算表 單元:元

【知識點】平行結轉分步法

【東奧相關鏈接】(1)閆華紅基礎班第81講例題12與該題相似;(2)閆華紅習題班第20、 21講涉及該知識點;(3)閆華紅考前5天提示班第02講涉及該知識點;(4)閆華紅沖刺串講班第05講涉及該知識點;(5)田明基礎班第73講例題12 與該題相似;(6)田明習題班第12講例題涉及該知識點;(7)田明沖刺串講班第02講涉及該知識點;(8)鄭曉博基礎班第72講涉及該知識點;(9)鄭 曉博面授班串講班第04講涉及該知識點;(10)輕一第395頁計算分析題第4題與該題相似,、輕一第591頁多選題第計算分析題第5題涉及到該知識點; (11)輕二第391頁例題20涉及到該知識點;(12)輕四第20頁計算分析題第3題與該題相似,、輕四第63頁計算分析題第3題涉及到該知識點; (13)輕五第189頁綜合題第4題與該題相似;(14)VIP模擬測試(三)計算題第4題涉及到該知識點。

6.甲公司股票當前每股市價50元,,6個月以后,,股價有兩種可能:上升20%下降17%。市場上有兩種以該股票為標的資產(chǎn)的期權:看漲期權和看 跌期權,。每份看漲股權可買1股股票,,每份看跌期權可賣出1股股票,兩種期權執(zhí)行價格為55元,,到期時間均為6個月,,期權到期前,甲公司不派發(fā)現(xiàn)拿股利,,半 年無風險報酬率為2.5%,。

要求:

(1)利用套期保值原理,計算看漲期權的股價上行時到期日價值,,套期保值比率及期權價值,,利用看漲期權-看跌期權平價定理,計算看跌期權的期權價值,。

(2)假設目前市場上每份看漲期權價格2.5元,,每份看跌期權價格6.5元,投資者同時買入1份看漲期權和1份看跌期權,,計算確保該組合不虧損 的股票價格區(qū)間,,如果6個月后,標的股票價格實際下降10%,,計算該組合的凈損益,。(注,,計算股票價格區(qū)間和組合凈損益時,均不考慮期權價格的貨幣時間價 值,。)

【答案】

(1)股票上行時的到期日價值=(1+20%)-55=5(元)

下行時的股價=50×(1-17%)=41.5(元),,由于小于執(zhí)行價格,得出下行時的到期日價值為0,。

套期保值比率=(5-0)/(60-41.5 ) =0.27

購買股票支出=0.27×50=13.5(元)

借款=(41.5×0.27-0)/(1+2.5%)=10.93(元)

期權價值=13.5-10.93=2.57(元)

根據(jù)看漲期權-看跌期權的平價定理可知,,2.57-看跌期權價值=50-55/(1+2.5%)

看跌期權價值=2.57-50+55/(1+2.5%)=6.23(元)

(2)①看漲期權價格+看跌期權價格=2.5+6.5=9(元)

該題屬于多頭對敲策略,對于多頭對敲而言,,股價偏離執(zhí)行價格的差額必須超過期權購買成本,,才能給投資者帶來凈收益,該題中的期權購買成本為9元,,執(zhí)行價格為55元,,所以,確保該組合不虧損的股票價格區(qū)間是大于或等于64元或小于或等于46元,。

?、谌绻善眱r格下降10%,則股價為50×(1-10%)=45(元)

投資組合的凈損益=55-45-(2.5+6.5)=1(元)

【知識點】期權的投資策略,、套期保值原理,、平價定理

【東奧相關鏈接】(1)閆華紅基礎班第34講、第36講涉及該知識點;(2)閆華紅習題班第10 講例題涉及該知識點;(3)閆華紅考前5天提示班第03講涉及該知識點;(4)閆華紅沖刺串講班第03講涉及該知識點;(5)田明基礎班第26講,、第28 講涉及該知識點;(6)田明習題班第10講例題與該題相似;(7)田明沖刺串講班第01講涉及該知識點;(8)鄭曉博基礎班第40講,、第42講涉及該知識 點;(9)鄭曉博面授班串講班第03講涉及該知識點;(10)輕一第167頁計算分析題第3題與該題相似;(11)輕二第108頁計算分析題第1題涉及到 該知識點、輕二第108頁綜合題涉及到該知識點;(12)輕四第54頁計算選擇題第2題涉及到該知識點,、輕四第63頁單選題第10題涉及到該知識點,、輕四 第54頁計算選擇題第2題涉及到該知識點、輕四第63頁單選題第10題涉及到該知識點;(13)輕五第83頁計算分析題第1題與該題相似;(14)VIP 模擬考試(二)計算題第2題涉及到該知識點,。

四,、綜合題

甲公司是一家通訊產(chǎn)品制造業(yè)企業(yè),主營業(yè)務是移動通訊產(chǎn)品的生產(chǎn)和銷售,,為了擴大市場份額,,準備投產(chǎn)只能型手機產(chǎn)品(簡:智能產(chǎn)品)。目前相關技術研發(fā)已經(jīng)完成,,正在進行該項目的可行性研究,,資料如下:

如果可行,該項目擬在16年年初投產(chǎn),,預計該智能產(chǎn)品3年后(即2018年末)停產(chǎn),。即項目預期持續(xù)3年。智能產(chǎn)品單位售價3000 元,2016年銷售10萬部,,銷量以后每年按照10%進行增長,,單位變動制造成本為2000元,每年付現(xiàn)固定制造費用400萬元,,每年付現(xiàn)銷售和管理費用 與銷售收入的比例為10%,。

為生產(chǎn)該智能產(chǎn)品,需添置一條生產(chǎn)線,,預計購置成本12000萬元,,生產(chǎn)線可在2015年末前安裝完畢。按照稅法規(guī)定,,該生產(chǎn)線折舊年限為4年,,預計凈殘值率為5%,采用直線法計提折舊,,預計2018年該生產(chǎn)線變現(xiàn)價值為2400萬元,。

公司現(xiàn)有一閑置產(chǎn)房對外出租,,每年年末收取租金80萬元,,該廠房可用于生產(chǎn)該智能產(chǎn)品,因生產(chǎn)線安裝期較短,,安裝期間租金不受影響,。由于智能產(chǎn) 品對當前產(chǎn)品的替代效應,當前產(chǎn)品2016年銷量下降1.5萬部,,下降的銷量以后按每年10%增長,,2018年年末智能產(chǎn)品停產(chǎn),替代效應消失,,2019 年當年產(chǎn)品銷量恢復至智能產(chǎn)品投產(chǎn)前水平,。當前產(chǎn)品的銷售單價1600元,單位變動成本為1200元,。

營運資本為銷售收入的20%,,智能產(chǎn)品項目墊支的營運資本在各年年初投入,在項目結束時全部收回,,減少的當前產(chǎn)品的墊支的營運資本在各年年初收回,,智能產(chǎn)品項目結束時重新投入。

項目加權平均資本成本為9%,,公司適用的所得稅稅率為25%,,假設該產(chǎn)品項目的初始現(xiàn)金流量發(fā)生在2015年年末,營業(yè)現(xiàn)金流量均發(fā)生在以后各年年末,。

要求:

(1)計算項目的初始現(xiàn)金流量(2015年末增量現(xiàn)金凈流量),、2016—2018年的增量現(xiàn)金凈流量及項目凈現(xiàn)值、折現(xiàn)回收期和現(xiàn)值指數(shù),,并判斷項目可行,。

(2)為分析未來不確定性對該項目凈現(xiàn)值的影響,,應用最大最小法計算變動制造成本的最大值,應用敏感程度法計算單位變動制造成本上升5%時,,凈現(xiàn)值對單位變動制造成本的敏感系數(shù),。

【答案】

2015年末 | 2016年末 | 2017年末 | 2018年末 | |

智能產(chǎn)品稅后銷售收入 | 3000×10×(1-25%)=22500 | 22500×(1+10%)=24750 | 24750×(1+10%)=27225 | |

智能產(chǎn)品稅后付現(xiàn)制造成本 | -2000×10×(1-25%)=-15000 | -15000×(1+10%)=-16500 | -16500×(1+10%)=-18150 | |

稅后固定付現(xiàn)成本 | -400×(1-25%)=-300 | -300 | -300 | |

稅后付現(xiàn)銷售和管理費用 | -2250 | -2475 | -2722.5 | |

生產(chǎn)線購置成本 | -12000 | |||

年折舊額 | 12000×(1-5%)/4=2850 | 2850 | 2850 | |

年折舊額抵稅 | 2850×25%=712.5 | 712.5 | 712.5 | |

生產(chǎn)線變現(xiàn)相關現(xiàn)金流量 | 2400+(12000-2850×3-2400)×25%=2662.5 | |||

減少的稅后租金收入 | -80×(1-25%)=-60 | -60 | -60 | |

當前產(chǎn)品減少的稅后銷售收入 | -1.5×1600×(1-25%)=-1800 | -1800×(1+10%)=-1980 | -1980×(1+10%)=-2178 | |

當前產(chǎn)品減少的稅后變動成本 | 1.5×1200×(1-25%)=1350 | 1350×(1+10%)=1485 | 1485×(1+10%)=1633.5 | |

智能產(chǎn)品營運成本 | -30000×20%=-6000 | -(33000-30000)×20%=-600 | -(36300-33000)×20%=-660 | |

減少當前產(chǎn)品營運成本 | 2400×20%=480 | (2640-2400)×20%=48 | (2904-2640)×20%=52.8 | |

收回智能產(chǎn)品營運成本 | (36300-2904)×20%=6679.2 | |||

現(xiàn)金凈流量 | -17520 | 4600.5 | 5025.3 | 15502.2 |

折現(xiàn)系數(shù)(9%) | 1 | 0.9174 | 0.8417 | 0.7722 |

折現(xiàn)值 | -17520 | 4220.50 | 4229.80 | 11970.80 |

凈現(xiàn)值 | 2901.10 | |||

折現(xiàn)回收期(年) | 2+(17520-4220.50-4229.80)/11970.80=2.76 | |||

現(xiàn)值指數(shù) | (4220.50+4229.80+11970.80)/17520=1.17 | |||

(2)設單位變動制造成本為x

2901.10-(x-2000)×10×(1-25%)×(P/F,9%,,1)-(x-2000)×10×(1+10%)×(1-25%)×(P/F,,9%,2)-(x-2000)×10×(1+10%)×(1+10%)×(1-25%)×(P/F,,9%,,3)=0

可以得到,x=2139.26

單位變動制造成本上升5%,,凈現(xiàn)值的變化值=-2000×5%×10×(1-25%)×(P/F,,9%,1)- 2000×5%×10×(1+10%)×(1-25%)×(P/F,,9%,,2)- 2000×5%×10×(1+10%)×(1+10%)×(1-25%)×(P/F,9%,,3)=-2083.22

凈現(xiàn)值的變化程度=-2083.22/2901.10=-71.81%

凈現(xiàn)值對單位變動制造成本的敏感系數(shù)=-71.81%/5%=-14.36

【東奧相關鏈接】(1)閆華紅基礎班第56講涉及該知識點;(2)閆華紅習題班第13,、14講例 題與該題相似;(3)閆華紅考前5天提示班第02講、第03講涉及該知識點;(4)閆華紅沖刺串講班第04講涉及該知識點;(5)田明基礎班第45講涉及 該知識點;(6)田明習題班第02,、06,、08、10講例題涉及該知識點;(7)鄭曉博基礎班第53講涉及該知識點;(8)鄭曉博面授班串講班第03講涉 及該知識點;(9)輕一第228頁例題14題與該題相似,、輕一第235頁計算分析題第2題與該題相似,、輕一第237頁綜合題涉及到該知識點;(10)輕二 第142頁綜合題第2題、第3題涉及到該知識點;(11)輕四第48頁綜合題涉及到該知識點;(12)輕五第123頁綜合題第2題涉及到該知識點; (13)課后作業(yè)第9章綜合題第1題與該題相似,。

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號